2008年-2018年,以工程機(jī)械中最具代表性的挖掘機(jī)為例,,國產(chǎn)品牌市場占有率從22.2%上升至55.9%,市場占有率大幅提升,。

與此相對的是,,在中國工程機(jī)械市場這片沃土之上,那些見證并參與了中國經(jīng)濟(jì)建設(shè)與騰飛的外資品牌在市場份額上正逐步讓位于中國企業(yè),。

新一輪市場下,,外資企業(yè)正在進(jìn)行著怎樣的變革?進(jìn)而從市場中突圍而出,。

下探再滲透,,本地化生產(chǎn)與實(shí)踐

“未來卡特彼勒要做的,是實(shí)現(xiàn)盈利性增長,;三大核心舉措分別是“拓展產(chǎn)品線”,、“提升運(yùn)營管理”和“強(qiáng)化服務(wù)”,卡特彼勒CEO安博駿曾在投資者大會上如此解讀企業(yè)戰(zhàn)略,。

自1994年正式進(jìn)入中國以來,,卡特彼勒總共在華設(shè)立14家工廠,覆蓋絕大部分生產(chǎn)線,,以期通過本地化生產(chǎn),,提供針對中國市場價格更為合理的產(chǎn)品與解決方案,進(jìn)而提升市場份額,。14家工廠中超過90%由中國人執(zhí)掌,,同時卡特彼勒中國區(qū)高層領(lǐng)導(dǎo)人超過75%為中國人。

對于中國市場,,在擴(kuò)充產(chǎn)品線的戰(zhàn)略中,,卡特彼勒按照全生命周期內(nèi)的投入成本、使用成本,、產(chǎn)品噸位,、性能表現(xiàn)等指標(biāo),做了一個二維坐標(biāo)系,,將XE系列,,標(biāo)準(zhǔn)系列,GC系列和山工系列四類產(chǎn)品自上而下垂直分布于這個坐標(biāo)系中,,而這個分布和中國市場上慣用的“高端,、中端,、低端”異曲同工。

其中,,2013年卡特彼勒在中國市場推出了GC系列產(chǎn)品,,主要針對土方類工況的用戶。其中具有代表性的320GC機(jī)型曾在2018年1-4月,,位列國內(nèi)中挖銷量前十機(jī)型排名第九,。

90歲高齡的老牌工程機(jī)械設(shè)備制造商卡特彼勒意識到,僅走高端路線已經(jīng)很難在中國市場上取勝,。

大數(shù)據(jù)應(yīng)用,,循環(huán)機(jī)開拓后市場

上世紀(jì)50年代進(jìn)入中國市場以來,小松挖掘機(jī)在中國市場的保有量累計(jì)超過20萬臺,,孕育了龐大的小松二手機(jī)市場,,這是任何一家公司都無法比肩的。

中國工程機(jī)械后市場長期以來處于混亂無序的狀態(tài)下,,由于配件及保養(yǎng)價格的高昂,,80%的客戶出保后都屬于流失狀態(tài)。

作為昔日的“霸主”,,在中國挖掘機(jī)市場的新機(jī)銷量近年來并不理想下,,小松近年來并沒有將更多的注意力放在新機(jī)銷量上,而是在大量數(shù)據(jù)的支撐下開始著力于后市場端,,即二手挖掘機(jī)業(yè)務(wù)的開發(fā),,并于2018年3月27日,發(fā)布“小松循環(huán)機(jī)”項(xiàng)目,。

大數(shù)據(jù)方面,2003年開始導(dǎo)入中國市場的“康查士”,,在至今15年的時間內(nèi)積累了約12萬臺設(shè)備的數(shù)據(jù),,而在這些大量數(shù)據(jù)的支持下,小松對于數(shù)據(jù)紅利的挖掘?qū)⒅苯油苿悠洹靶∷裳h(huán)機(jī)”的開拓,。

“代理商將新機(jī)以租賃的方式出租給市政之類對設(shè)備的磨損較小的非土方工程用戶,,當(dāng)租金利潤綜合核算達(dá)到設(shè)備售價的一定比例之后便結(jié)束租賃,再以設(shè)備原售價減去租賃收入后進(jìn)行出售”,,一名小松循環(huán)機(jī)的負(fù)責(zé)人曾向記者表示,。

此舉之下的小松,更傾向于將市場上存量的小松用戶重新找回來,。

渠道技術(shù)融合,,雙品牌戰(zhàn)略再升級

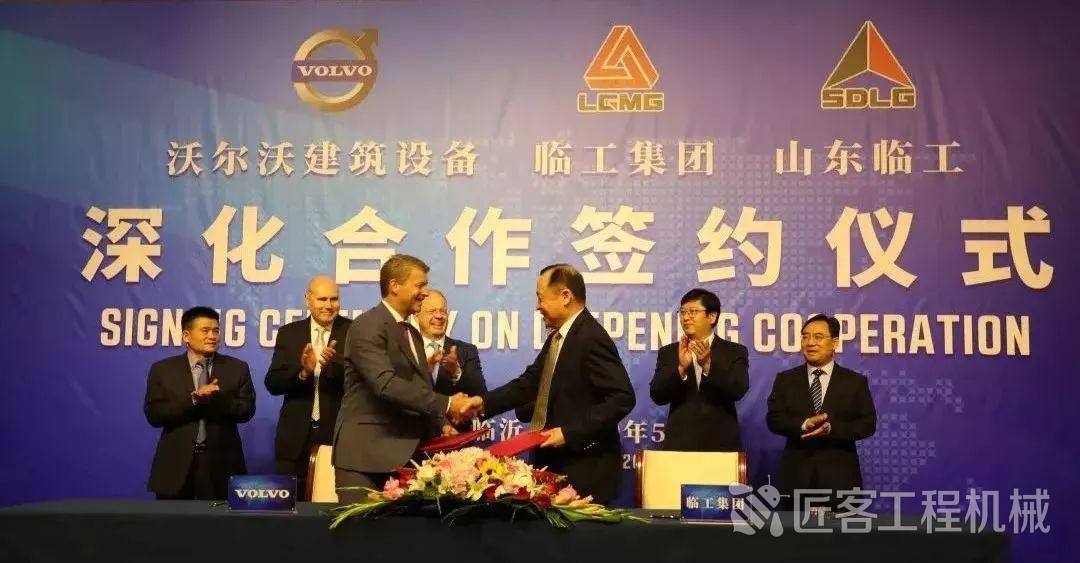

“DesigninChina,MadeinChina,ForChina”是沃爾沃一貫強(qiáng)調(diào)的發(fā)展理念,并以此理念指導(dǎo)在中國投入了銷售,、生產(chǎn),、研發(fā)等結(jié)構(gòu),以更好的滿足中國市場需求。

2007年,,在進(jìn)入中國市場5年之后,,沃爾沃收購了山東臨工70%股權(quán),一舉取得山東臨工的生產(chǎn)線和當(dāng)時普遍的銷售渠道:170家銷售代理商,,150個服務(wù)站,。

在技術(shù)與渠道的融合支持之下,山東臨工的凈銷售額由約30億瑞典克朗增至170億瑞典克朗,,且盈利能力良好,,在特殊時期為沃爾沃提供了足夠的現(xiàn)金流支持。

2019年5月,,沃爾沃與山東臨工在原有基礎(chǔ)上達(dá)成深化合作協(xié)議:從2020年12月起,,雙方將把為中國市場制造的15噸級及以上的挖掘機(jī)產(chǎn)品基于沃爾沃的最新技術(shù)整合為統(tǒng)一的產(chǎn)品線,并使用沃爾沃的品牌,。屆時,,預(yù)計(jì)臨工生產(chǎn)與沃爾沃生產(chǎn)的同噸級產(chǎn)品,價格將向中間靠攏,。

2020年12月,,時值國四排放標(biāo)準(zhǔn)正式實(shí)施時間,在新一輪的排放升級中,,沃爾沃與山東臨工同步或許會快人一步,。與此同時,通過品牌的更替,,在銷售渠道方面,,山東臨工將借助沃爾沃海外渠道,進(jìn)一步拓展海外市場,。

15噸及以上中大挖市場,,以后將再沒有山東臨工這個品牌。

布局租賃,,探索全生命周期解決方案

“如果沒有租賃,,日立建機(jī)在中國的發(fā)展肯定是沒有可持續(xù)性,日立建機(jī)集團(tuán)希望后市場銷售額能夠占所有銷售額的50%”,,日立建機(jī)董事總經(jīng)理程曉明曾在接受采訪時表示,。

近幾年來,租賃一直穩(wěn)居中國工程機(jī)械行業(yè)“熱搜”榜的頭部位置,,但相比全球發(fā)達(dá)國家仍顯稚嫩,,數(shù)據(jù)顯示:2017年中國設(shè)備租賃業(yè)務(wù)僅占總需求的10%,這一指標(biāo)與歐美發(fā)達(dá)國家的85%差距明顯,。

2018年5月,,日立建機(jī)在歐洲推出“PremiumRental”租賃計(jì)劃,,同年6月又在北美市場上收購租賃公司AcmeLift33.3%的股份,種種投資行為顯示出日立建機(jī)向租賃業(yè)上的進(jìn)軍已勢在必行,。

2019年7月,,日立建機(jī)與租賃巨頭卡納磨拓在中國市場達(dá)成戰(zhàn)略合作,探索制造廠商與專業(yè)租賃公司間合作的新型模式,,豐富租賃渠道多元化,。提出經(jīng)銷商租賃、伙伴租賃商,、聯(lián)盟租賃商等多種形式,,滿足中國客戶的多樣化需求。

由“廠家+租賃公司+代理商”組成的租賃模式在未來將極大豐富日立建機(jī)推出的復(fù)合流通渠道的基本戰(zhàn)略,,

日立建機(jī)在租賃業(yè)務(wù)上的布局行動,,一改日本企業(yè)謹(jǐn)慎保守的做法。

優(yōu)勢理念遷移,,代理商跨區(qū)發(fā)展

“如果從市場發(fā)展來看,,那我們應(yīng)該尊重差異,建立不同的渠道政策,。但是如果從資本角度考慮,,我們應(yīng)該遵循一個政策”,斗山工程機(jī)械亞太區(qū)總裁安熙殷曾在采訪中表示,。

縱觀斗山代理商的營銷網(wǎng)絡(luò)變化,,將優(yōu)勢的經(jīng)營理念與優(yōu)勢的代理商隊(duì)伍移植到相對劣勢的區(qū)域是其中較為明顯的一個的特點(diǎn)。

在斗山營銷網(wǎng)絡(luò)中,,時常出現(xiàn)一家代理商公司經(jīng)營多個省份區(qū)域市場的情況,,這與中國工程機(jī)械行業(yè)中其他品牌傳統(tǒng)的域劃分有所不同。

在幅員遼闊的中國,,地域之間的文化,、語言、生活習(xí)慣以及思維方式的差異都呈現(xiàn)出多元性,。對于斗山而言,無論是統(tǒng)一政策面向不同的區(qū)域進(jìn)行實(shí)施,,還是在多元化下進(jìn)行差異化處理,,都進(jìn)行了諸多的探索。

斗山一直致力于打造行業(yè)中體系化的代理商團(tuán)隊(duì),,以謀求激烈的競爭中突出重圍,。

結(jié)語

雖然國產(chǎn)品牌市場占有率在不斷的提升,但究其緣由,,主要是由于國產(chǎn)品牌在小挖市場中的占比難以匹敵,。但在40噸級甚至80噸級再往上,,國產(chǎn)品牌的優(yōu)勢就不太明顯了。

十年間,,風(fēng)云巨變,,中國工程機(jī)械行業(yè)歷經(jīng)著不斷的變遷。行業(yè)周期,、基建投資,、貿(mào)易爭端,種種外部因素左右著行業(yè)的起伏,,如何制定正確的企業(yè)戰(zhàn)略,,從而提高企業(yè)的抗風(fēng)險能力仍是必修的課題之一。

新一輪周期,,風(fēng)險已初現(xiàn)端倪,;變局之中,可持續(xù)發(fā)展至關(guān)重要,。

工程機(jī)械與維修

工程機(jī)械與維修 今日工程機(jī)械

今日工程機(jī)械

變局之中,,外資品牌在華戰(zhàn)略棋布錯峙

匠客工程機(jī)械 評論(0)

來源:匠客工程機(jī)械

2008年-2018年,以工程機(jī)械中最具代表性的挖掘機(jī)為例,,國產(chǎn)品牌市場占有率從22.2%上升至55.9%,市場占有率大幅提升,。

與此相對的是,,在中國工程機(jī)械市場這片沃土之上,那些見證并參與了中國經(jīng)濟(jì)建設(shè)與騰飛的外資品牌在市場份額上正逐步讓位于中國企業(yè),。

新一輪市場下,,外資企業(yè)正在進(jìn)行著怎樣的變革?進(jìn)而從市場中突圍而出,。

下探再滲透,,本地化生產(chǎn)與實(shí)踐

“未來卡特彼勒要做的,是實(shí)現(xiàn)盈利性增長,;三大核心舉措分別是“拓展產(chǎn)品線”,、“提升運(yùn)營管理”和“強(qiáng)化服務(wù)”,卡特彼勒CEO安博駿曾在投資者大會上如此解讀企業(yè)戰(zhàn)略,。

自1994年正式進(jìn)入中國以來,,卡特彼勒總共在華設(shè)立14家工廠,覆蓋絕大部分生產(chǎn)線,,以期通過本地化生產(chǎn),,提供針對中國市場價格更為合理的產(chǎn)品與解決方案,進(jìn)而提升市場份額,。14家工廠中超過90%由中國人執(zhí)掌,,同時卡特彼勒中國區(qū)高層領(lǐng)導(dǎo)人超過75%為中國人。

對于中國市場,,在擴(kuò)充產(chǎn)品線的戰(zhàn)略中,,卡特彼勒按照全生命周期內(nèi)的投入成本、使用成本,、產(chǎn)品噸位,、性能表現(xiàn)等指標(biāo),做了一個二維坐標(biāo)系,,將XE系列,,標(biāo)準(zhǔn)系列,GC系列和山工系列四類產(chǎn)品自上而下垂直分布于這個坐標(biāo)系中,,而這個分布和中國市場上慣用的“高端,、中端,、低端”異曲同工。

其中,,2013年卡特彼勒在中國市場推出了GC系列產(chǎn)品,,主要針對土方類工況的用戶。其中具有代表性的320GC機(jī)型曾在2018年1-4月,,位列國內(nèi)中挖銷量前十機(jī)型排名第九,。

90歲高齡的老牌工程機(jī)械設(shè)備制造商卡特彼勒意識到,僅走高端路線已經(jīng)很難在中國市場上取勝,。

大數(shù)據(jù)應(yīng)用,,循環(huán)機(jī)開拓后市場

上世紀(jì)50年代進(jìn)入中國市場以來,小松挖掘機(jī)在中國市場的保有量累計(jì)超過20萬臺,,孕育了龐大的小松二手機(jī)市場,,這是任何一家公司都無法比肩的。

中國工程機(jī)械后市場長期以來處于混亂無序的狀態(tài)下,,由于配件及保養(yǎng)價格的高昂,,80%的客戶出保后都屬于流失狀態(tài)。

作為昔日的“霸主”,,在中國挖掘機(jī)市場的新機(jī)銷量近年來并不理想下,,小松近年來并沒有將更多的注意力放在新機(jī)銷量上,而是在大量數(shù)據(jù)的支撐下開始著力于后市場端,,即二手挖掘機(jī)業(yè)務(wù)的開發(fā),,并于2018年3月27日,發(fā)布“小松循環(huán)機(jī)”項(xiàng)目,。

大數(shù)據(jù)方面,2003年開始導(dǎo)入中國市場的“康查士”,,在至今15年的時間內(nèi)積累了約12萬臺設(shè)備的數(shù)據(jù),,而在這些大量數(shù)據(jù)的支持下,小松對于數(shù)據(jù)紅利的挖掘?qū)⒅苯油苿悠洹靶∷裳h(huán)機(jī)”的開拓,。

“代理商將新機(jī)以租賃的方式出租給市政之類對設(shè)備的磨損較小的非土方工程用戶,,當(dāng)租金利潤綜合核算達(dá)到設(shè)備售價的一定比例之后便結(jié)束租賃,再以設(shè)備原售價減去租賃收入后進(jìn)行出售”,,一名小松循環(huán)機(jī)的負(fù)責(zé)人曾向記者表示,。

此舉之下的小松,更傾向于將市場上存量的小松用戶重新找回來,。

渠道技術(shù)融合,,雙品牌戰(zhàn)略再升級

“DesigninChina,MadeinChina,ForChina”是沃爾沃一貫強(qiáng)調(diào)的發(fā)展理念,并以此理念指導(dǎo)在中國投入了銷售,、生產(chǎn),、研發(fā)等結(jié)構(gòu),以更好的滿足中國市場需求。

2007年,,在進(jìn)入中國市場5年之后,,沃爾沃收購了山東臨工70%股權(quán),一舉取得山東臨工的生產(chǎn)線和當(dāng)時普遍的銷售渠道:170家銷售代理商,,150個服務(wù)站,。

在技術(shù)與渠道的融合支持之下,山東臨工的凈銷售額由約30億瑞典克朗增至170億瑞典克朗,,且盈利能力良好,,在特殊時期為沃爾沃提供了足夠的現(xiàn)金流支持。

2019年5月,,沃爾沃與山東臨工在原有基礎(chǔ)上達(dá)成深化合作協(xié)議:從2020年12月起,,雙方將把為中國市場制造的15噸級及以上的挖掘機(jī)產(chǎn)品基于沃爾沃的最新技術(shù)整合為統(tǒng)一的產(chǎn)品線,并使用沃爾沃的品牌,。屆時,,預(yù)計(jì)臨工生產(chǎn)與沃爾沃生產(chǎn)的同噸級產(chǎn)品,價格將向中間靠攏,。

2020年12月,,時值國四排放標(biāo)準(zhǔn)正式實(shí)施時間,在新一輪的排放升級中,,沃爾沃與山東臨工同步或許會快人一步,。與此同時,通過品牌的更替,,在銷售渠道方面,,山東臨工將借助沃爾沃海外渠道,進(jìn)一步拓展海外市場,。

15噸及以上中大挖市場,,以后將再沒有山東臨工這個品牌。

布局租賃,,探索全生命周期解決方案

“如果沒有租賃,,日立建機(jī)在中國的發(fā)展肯定是沒有可持續(xù)性,日立建機(jī)集團(tuán)希望后市場銷售額能夠占所有銷售額的50%”,,日立建機(jī)董事總經(jīng)理程曉明曾在接受采訪時表示,。

近幾年來,租賃一直穩(wěn)居中國工程機(jī)械行業(yè)“熱搜”榜的頭部位置,,但相比全球發(fā)達(dá)國家仍顯稚嫩,,數(shù)據(jù)顯示:2017年中國設(shè)備租賃業(yè)務(wù)僅占總需求的10%,這一指標(biāo)與歐美發(fā)達(dá)國家的85%差距明顯,。

2018年5月,,日立建機(jī)在歐洲推出“PremiumRental”租賃計(jì)劃,,同年6月又在北美市場上收購租賃公司AcmeLift33.3%的股份,種種投資行為顯示出日立建機(jī)向租賃業(yè)上的進(jìn)軍已勢在必行,。

2019年7月,,日立建機(jī)與租賃巨頭卡納磨拓在中國市場達(dá)成戰(zhàn)略合作,探索制造廠商與專業(yè)租賃公司間合作的新型模式,,豐富租賃渠道多元化,。提出經(jīng)銷商租賃、伙伴租賃商,、聯(lián)盟租賃商等多種形式,,滿足中國客戶的多樣化需求。

由“廠家+租賃公司+代理商”組成的租賃模式在未來將極大豐富日立建機(jī)推出的復(fù)合流通渠道的基本戰(zhàn)略,,

日立建機(jī)在租賃業(yè)務(wù)上的布局行動,,一改日本企業(yè)謹(jǐn)慎保守的做法。

優(yōu)勢理念遷移,,代理商跨區(qū)發(fā)展

“如果從市場發(fā)展來看,,那我們應(yīng)該尊重差異,建立不同的渠道政策,。但是如果從資本角度考慮,,我們應(yīng)該遵循一個政策”,斗山工程機(jī)械亞太區(qū)總裁安熙殷曾在采訪中表示,。

縱觀斗山代理商的營銷網(wǎng)絡(luò)變化,,將優(yōu)勢的經(jīng)營理念與優(yōu)勢的代理商隊(duì)伍移植到相對劣勢的區(qū)域是其中較為明顯的一個的特點(diǎn)。

在斗山營銷網(wǎng)絡(luò)中,,時常出現(xiàn)一家代理商公司經(jīng)營多個省份區(qū)域市場的情況,,這與中國工程機(jī)械行業(yè)中其他品牌傳統(tǒng)的域劃分有所不同。

在幅員遼闊的中國,,地域之間的文化,、語言、生活習(xí)慣以及思維方式的差異都呈現(xiàn)出多元性,。對于斗山而言,無論是統(tǒng)一政策面向不同的區(qū)域進(jìn)行實(shí)施,,還是在多元化下進(jìn)行差異化處理,,都進(jìn)行了諸多的探索。

斗山一直致力于打造行業(yè)中體系化的代理商團(tuán)隊(duì),,以謀求激烈的競爭中突出重圍,。

結(jié)語

雖然國產(chǎn)品牌市場占有率在不斷的提升,但究其緣由,,主要是由于國產(chǎn)品牌在小挖市場中的占比難以匹敵,。但在40噸級甚至80噸級再往上,,國產(chǎn)品牌的優(yōu)勢就不太明顯了。

十年間,,風(fēng)云巨變,,中國工程機(jī)械行業(yè)歷經(jīng)著不斷的變遷。行業(yè)周期,、基建投資,、貿(mào)易爭端,種種外部因素左右著行業(yè)的起伏,,如何制定正確的企業(yè)戰(zhàn)略,,從而提高企業(yè)的抗風(fēng)險能力仍是必修的課題之一。

新一輪周期,,風(fēng)險已初現(xiàn)端倪,;變局之中,可持續(xù)發(fā)展至關(guān)重要,。

敬請關(guān)注 《工程機(jī)械與維修》&《今日工程機(jī)械》 官方微信

更多精彩內(nèi)容,,請關(guān)注《工程機(jī)械與維修》與《今日工程機(jī)械》官方微信