時下,,一場關(guān)于抗擊新型冠狀病毒感染肺炎的“戰(zhàn)疫”正在全國范圍內(nèi)展開,。

此次新冠肺炎自2019年12月8日出現(xiàn)首次病例,2020年1月11日出現(xiàn)首例死亡病例,,1月23日武漢全市交通停運,,國家采取的應(yīng)對措施強于SARS時期。隨即,,全國多個省份下發(fā)了暫停城市公共交通和省級客運線路,。截止2020年1月30日,根據(jù)交通部的數(shù)據(jù)顯示,,全國的省際包車和發(fā)往湖北的省際客運班線已經(jīng)全部停運,,湖北北京等10個省份道路客運全面停運,16個省全面暫停省際客運班線,,28個省份的多個城市暫停和部分暫停了城市公交線路,。

武漢火神山醫(yī)院火線建設(shè),,上百臺工程機械參與施工

鐘南山院士于1月28日表示,疫情什么時候達到高峰很難絕對估計,,但他認(rèn)為應(yīng)該在一周或者十天左右達到高峰,,不會大規(guī)模增加。按此推斷,,預(yù)計元宵節(jié)前后疫情將迎來轉(zhuǎn)折期,,2月中旬左右疫情基本可控,也就是說,,疫情影響時間可能僅局限于一季度。新冠肺炎疫情正在從各個領(lǐng)域影響著當(dāng)前各個行業(yè)的需求趨勢,。對于工程機械行業(yè)而言,,其生產(chǎn)、物流,、促銷,、差旅、市場需求等幾個方面都會受到不同程度的影響,。

對工程機械僅為短期抑制

1.復(fù)工延遲影響生產(chǎn):大部分企業(yè)遵循地方政府安排,,生產(chǎn)人員復(fù)工時間延遲至2月10日,部分疫情較重地區(qū)延遲更多(例如湖北省延遲至2月14日復(fù)工),。

2.物流及運輸影響發(fā)貨:受物流運輸公司復(fù)工緩慢影響,,工程設(shè)備無法正常發(fā)貨,匠客工程機械預(yù)計將會影響到一季度備貨及銷售,。

3.旺季展銷會延遲:過去工程機械行業(yè)的旺季需求主要集中在春節(jié)后的2個月內(nèi),,根據(jù)每年春節(jié)日期不同,旺季月份的分布有個別差異,,總體來看,,根據(jù)工程機械協(xié)會行業(yè)過去15年的數(shù)據(jù)顯示,旺季月份銷量一般占全年的比例達到31.52%左右,,最高的年份可以達到40%,。當(dāng)前疫情防控正值春季旺季啟動節(jié)點,人員無法大規(guī)模聚集,,匠客工程機械認(rèn)為,,傳統(tǒng)的線下訂貨會可能無法進行或延后進行。

4.異地差旅及海外業(yè)務(wù)受到負(fù)面影響:調(diào)研顯示,,出于安全考慮,,企業(yè)銷售人員國內(nèi)差旅暫定,而1月底開始部分海外航班停飛,,則影響海外銷售與服務(wù)人員的差旅,,不利于出口業(yè)務(wù)開展,。

5.下游工程開工可能暫緩:疫情對春季開工的影響機制,短期形成負(fù)面影響,。目前,,各地政府相繼出臺了轄區(qū)內(nèi)工業(yè)企業(yè)復(fù)工的時間表,從各地政府指導(dǎo)的復(fù)工時間表來看,,普遍到2月9日以后才能陸續(xù)復(fù)工,,相比于傳統(tǒng)旺季行情,復(fù)工的時間滯后了2周左右,。即便是正常復(fù)工后,,下游工地的投資力度和強度恢復(fù)到傳統(tǒng)旺季,預(yù)計仍需一段時間,。

6.疫情影響范圍大:根據(jù)2月1日最新的疫情數(shù)據(jù),,繪制了目前國內(nèi)最嚴(yán)重的10個省(直轄市)份,,根據(jù)2019年工程機械行業(yè)協(xié)會數(shù)據(jù),,2019年挖掘機銷量中,來自于疫情重點區(qū)域的省份的需求占比達到了46.10%,,累計實現(xiàn)銷量10.87萬臺,。從范圍來看,此次疫情波及的范圍較廣,,如果繼續(xù)實施比較嚴(yán)厲的人員流動和隔離政策,,肯定會對2月份的工程機械需求形成負(fù)面影響。

旺季也許會遲到,,但不會缺席

2019年底,,據(jù)財政部官網(wǎng)報道,為加快專項債發(fā)行使用進度,,提前下達2020年部分新增限額1萬億,,占2019年新增額度2.15萬億的47%。同時,,要求各地盡快落實具體項目,,確保2020年初即可見效。

顯然,,疫情改變的是旺季需求季節(jié)錯配,,并不會使需求消亡。作為投資性需求主導(dǎo)的工程機械產(chǎn)品,,是存在典型的需求回補機制的,。匠客工程機械認(rèn)為,當(dāng)前的疫情并不會減少實際的工程量和開工量,,只是在時間序列上造成了工程機械傳統(tǒng)的旺季需求季節(jié)錯配,。傳統(tǒng)旺季是在3-4月份,,今年的旺季啟動時間節(jié)點預(yù)計會推遲2-4周左右,真正的旺季會延后,。傳統(tǒng)銷量月份中,,5月份進入淡季,今年可能會出現(xiàn)“旺季不旺,,淡季不淡”的趨勢格局,。今年的旺季時點可能是在3-5月份之間。

疫情對短期經(jīng)濟增長形成壓力,,逆周期調(diào)節(jié)政策對工程機械需求更加友好,。疫情蔓延,對國內(nèi)消費行業(yè)影響比較大,,作為經(jīng)濟拉動的重要力量,,在穩(wěn)增長的背景下,逆周期的調(diào)節(jié)力度可能更大,,對工程機械中期的需求更加友好。

專項債額度提前下發(fā),,短期基建投資資金約束消除,,配合逆周期政策工具不斷豐富,例如專項債可用作資本金,、重大項目資本金比例要求下降,、專項債投向基建比例提升等,預(yù)計2020年工程機械高景氣將會延續(xù),。

挖掘機市場目前已歷經(jīng)連續(xù)三年的快速增長,,匠客工程機械預(yù)計到2020年挖掘機銷量仍將維持高位,但增速或?qū)⒎啪?,市場從高速增長階段逐步進入穩(wěn)定發(fā)展階段,。后周期工程機械產(chǎn)品將迎來復(fù)蘇高峰期。汽車起重機,、混凝土機械,、塔機、高空作業(yè)平臺等作為工程機械后周期產(chǎn)品,,復(fù)蘇滯后于挖掘機,,而且其壽命大概在10年左右,預(yù)計其更新的高峰期未來幾年將會持續(xù),。

復(fù)盤非典,,這次會怎樣?

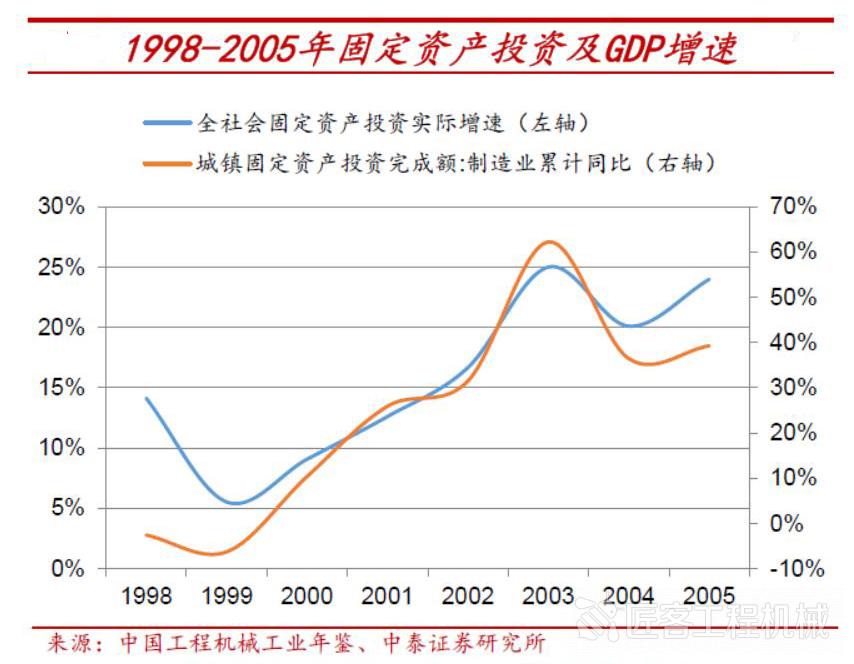

此次新冠肺炎很容易讓大家回想起2003年的“非典”,?;仡櫋胺堑洹?,疫情后的投資性需求并未減弱。2003年2月到6月,,SARS快速在國內(nèi)多個省份傳播蔓延,,疫情在6月份得到控制。在疫情蔓延的過程中,,國內(nèi)的投資性需求并未明顯減弱,,根據(jù)國家統(tǒng)計局的數(shù)據(jù)顯示,2003年上半年房地產(chǎn)新開工面積增速平均保持在31.3%的增速,,相比于2002年7-12月的平均增速17.7%有所提升,。房地產(chǎn)開發(fā)投資金額2002年全年平均增長27.16%,2003年上半年平均增長35.51%,。

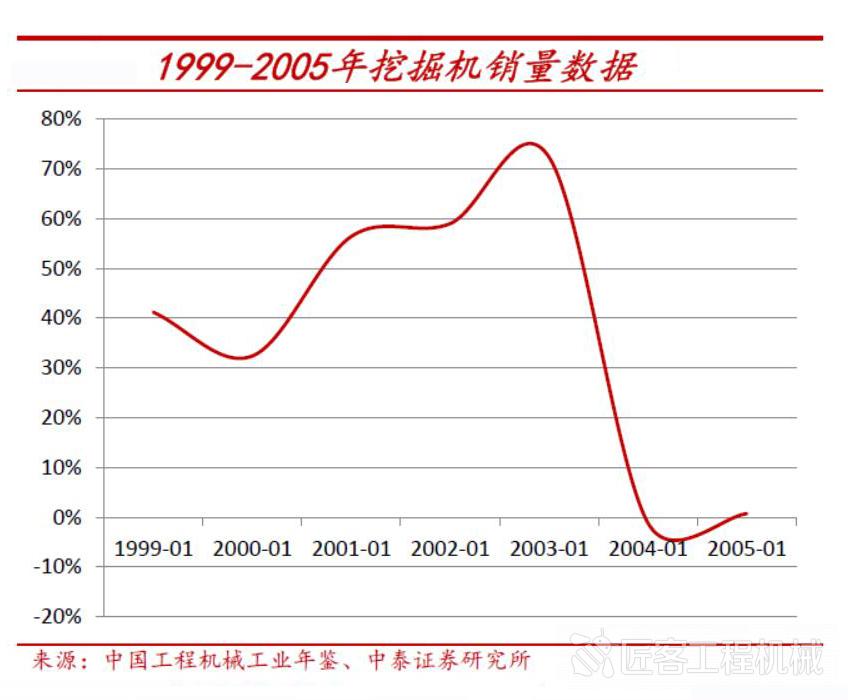

2003年挖掘機全年銷量同比增長為72.4%,,2004年4月27日,國務(wù)院發(fā)文決定在全國開展固定資產(chǎn)投資項目清理,,重點是鋼鐵,、電解鋁、水泥,、黨政機關(guān)辦公樓和培訓(xùn)中心,、城市快速軌道交通、高爾夫球場,、會展中心,、物流園區(qū)、大型購物中心等項目和2004年以來新開工的所有項目,。2003-2004年工程機械銷量的拐點并不在于疫情的影響,,這一點可以從2003年的挖掘機同比高增速進行印證。2004年挖掘機銷量增速下滑主要受宏觀政策的轉(zhuǎn)向影響,。

匠客工程機械認(rèn)為2020年的疫情與2003年的SARS處于不同的宏觀背景(例如較低的投資增速),,同時行業(yè)銷量的主要驅(qū)動力已經(jīng)由新增需求變?yōu)楦嫘枨蟆,?傮w判斷,,此次新冠肺炎疫情對工程機械行業(yè)造成的影響為“先抑后揚”。(本文部分?jǐn)?shù)據(jù)及素材來源于中國工程機械工業(yè)協(xié)會,、廣發(fā)機械,、中泰證券、國海證券,,特此感謝)

工程機械與維修

工程機械與維修 今日工程機械

今日工程機械

新冠肺炎疫情對工程機械行業(yè)影響幾何?

匠客工程機械 評論(0)

來源:匠客工程機械

時下,,一場關(guān)于抗擊新型冠狀病毒感染肺炎的“戰(zhàn)疫”正在全國范圍內(nèi)展開,。

此次新冠肺炎自2019年12月8日出現(xiàn)首次病例,2020年1月11日出現(xiàn)首例死亡病例,,1月23日武漢全市交通停運,,國家采取的應(yīng)對措施強于SARS時期。隨即,,全國多個省份下發(fā)了暫停城市公共交通和省級客運線路,。截止2020年1月30日,根據(jù)交通部的數(shù)據(jù)顯示,,全國的省際包車和發(fā)往湖北的省際客運班線已經(jīng)全部停運,,湖北北京等10個省份道路客運全面停運,16個省全面暫停省際客運班線,,28個省份的多個城市暫停和部分暫停了城市公交線路,。

武漢火神山醫(yī)院火線建設(shè),,上百臺工程機械參與施工

鐘南山院士于1月28日表示,疫情什么時候達到高峰很難絕對估計,,但他認(rèn)為應(yīng)該在一周或者十天左右達到高峰,,不會大規(guī)模增加。按此推斷,,預(yù)計元宵節(jié)前后疫情將迎來轉(zhuǎn)折期,,2月中旬左右疫情基本可控,也就是說,,疫情影響時間可能僅局限于一季度。新冠肺炎疫情正在從各個領(lǐng)域影響著當(dāng)前各個行業(yè)的需求趨勢,。對于工程機械行業(yè)而言,,其生產(chǎn)、物流,、促銷,、差旅、市場需求等幾個方面都會受到不同程度的影響,。

對工程機械僅為短期抑制

1.復(fù)工延遲影響生產(chǎn):大部分企業(yè)遵循地方政府安排,,生產(chǎn)人員復(fù)工時間延遲至2月10日,部分疫情較重地區(qū)延遲更多(例如湖北省延遲至2月14日復(fù)工),。

2.物流及運輸影響發(fā)貨:受物流運輸公司復(fù)工緩慢影響,,工程設(shè)備無法正常發(fā)貨,匠客工程機械預(yù)計將會影響到一季度備貨及銷售,。

3.旺季展銷會延遲:過去工程機械行業(yè)的旺季需求主要集中在春節(jié)后的2個月內(nèi),,根據(jù)每年春節(jié)日期不同,旺季月份的分布有個別差異,,總體來看,,根據(jù)工程機械協(xié)會行業(yè)過去15年的數(shù)據(jù)顯示,旺季月份銷量一般占全年的比例達到31.52%左右,,最高的年份可以達到40%,。當(dāng)前疫情防控正值春季旺季啟動節(jié)點,人員無法大規(guī)模聚集,,匠客工程機械認(rèn)為,,傳統(tǒng)的線下訂貨會可能無法進行或延后進行。

4.異地差旅及海外業(yè)務(wù)受到負(fù)面影響:調(diào)研顯示,,出于安全考慮,,企業(yè)銷售人員國內(nèi)差旅暫定,而1月底開始部分海外航班停飛,,則影響海外銷售與服務(wù)人員的差旅,,不利于出口業(yè)務(wù)開展,。

5.下游工程開工可能暫緩:疫情對春季開工的影響機制,短期形成負(fù)面影響,。目前,,各地政府相繼出臺了轄區(qū)內(nèi)工業(yè)企業(yè)復(fù)工的時間表,從各地政府指導(dǎo)的復(fù)工時間表來看,,普遍到2月9日以后才能陸續(xù)復(fù)工,,相比于傳統(tǒng)旺季行情,復(fù)工的時間滯后了2周左右,。即便是正常復(fù)工后,,下游工地的投資力度和強度恢復(fù)到傳統(tǒng)旺季,預(yù)計仍需一段時間,。

6.疫情影響范圍大:根據(jù)2月1日最新的疫情數(shù)據(jù),,繪制了目前國內(nèi)最嚴(yán)重的10個省(直轄市)份,,根據(jù)2019年工程機械行業(yè)協(xié)會數(shù)據(jù),,2019年挖掘機銷量中,來自于疫情重點區(qū)域的省份的需求占比達到了46.10%,,累計實現(xiàn)銷量10.87萬臺,。從范圍來看,此次疫情波及的范圍較廣,,如果繼續(xù)實施比較嚴(yán)厲的人員流動和隔離政策,,肯定會對2月份的工程機械需求形成負(fù)面影響。

旺季也許會遲到,,但不會缺席

2019年底,,據(jù)財政部官網(wǎng)報道,為加快專項債發(fā)行使用進度,,提前下達2020年部分新增限額1萬億,,占2019年新增額度2.15萬億的47%。同時,,要求各地盡快落實具體項目,,確保2020年初即可見效。

顯然,,疫情改變的是旺季需求季節(jié)錯配,,并不會使需求消亡。作為投資性需求主導(dǎo)的工程機械產(chǎn)品,,是存在典型的需求回補機制的,。匠客工程機械認(rèn)為,當(dāng)前的疫情并不會減少實際的工程量和開工量,,只是在時間序列上造成了工程機械傳統(tǒng)的旺季需求季節(jié)錯配,。傳統(tǒng)旺季是在3-4月份,,今年的旺季啟動時間節(jié)點預(yù)計會推遲2-4周左右,真正的旺季會延后,。傳統(tǒng)銷量月份中,,5月份進入淡季,今年可能會出現(xiàn)“旺季不旺,,淡季不淡”的趨勢格局,。今年的旺季時點可能是在3-5月份之間。

疫情對短期經(jīng)濟增長形成壓力,,逆周期調(diào)節(jié)政策對工程機械需求更加友好,。疫情蔓延,對國內(nèi)消費行業(yè)影響比較大,,作為經(jīng)濟拉動的重要力量,,在穩(wěn)增長的背景下,逆周期的調(diào)節(jié)力度可能更大,,對工程機械中期的需求更加友好。

專項債額度提前下發(fā),,短期基建投資資金約束消除,,配合逆周期政策工具不斷豐富,例如專項債可用作資本金,、重大項目資本金比例要求下降,、專項債投向基建比例提升等,預(yù)計2020年工程機械高景氣將會延續(xù),。

挖掘機市場目前已歷經(jīng)連續(xù)三年的快速增長,,匠客工程機械預(yù)計到2020年挖掘機銷量仍將維持高位,但增速或?qū)⒎啪?,市場從高速增長階段逐步進入穩(wěn)定發(fā)展階段,。后周期工程機械產(chǎn)品將迎來復(fù)蘇高峰期。汽車起重機,、混凝土機械,、塔機、高空作業(yè)平臺等作為工程機械后周期產(chǎn)品,,復(fù)蘇滯后于挖掘機,,而且其壽命大概在10年左右,預(yù)計其更新的高峰期未來幾年將會持續(xù),。

復(fù)盤非典,,這次會怎樣?

此次新冠肺炎很容易讓大家回想起2003年的“非典”,?;仡櫋胺堑洹?,疫情后的投資性需求并未減弱。2003年2月到6月,,SARS快速在國內(nèi)多個省份傳播蔓延,,疫情在6月份得到控制。在疫情蔓延的過程中,,國內(nèi)的投資性需求并未明顯減弱,,根據(jù)國家統(tǒng)計局的數(shù)據(jù)顯示,2003年上半年房地產(chǎn)新開工面積增速平均保持在31.3%的增速,,相比于2002年7-12月的平均增速17.7%有所提升,。房地產(chǎn)開發(fā)投資金額2002年全年平均增長27.16%,2003年上半年平均增長35.51%,。

2003年挖掘機全年銷量同比增長為72.4%,,2004年4月27日,國務(wù)院發(fā)文決定在全國開展固定資產(chǎn)投資項目清理,,重點是鋼鐵,、電解鋁、水泥,、黨政機關(guān)辦公樓和培訓(xùn)中心,、城市快速軌道交通、高爾夫球場,、會展中心,、物流園區(qū)、大型購物中心等項目和2004年以來新開工的所有項目,。2003-2004年工程機械銷量的拐點并不在于疫情的影響,,這一點可以從2003年的挖掘機同比高增速進行印證。2004年挖掘機銷量增速下滑主要受宏觀政策的轉(zhuǎn)向影響,。

匠客工程機械認(rèn)為2020年的疫情與2003年的SARS處于不同的宏觀背景(例如較低的投資增速),,同時行業(yè)銷量的主要驅(qū)動力已經(jīng)由新增需求變?yōu)楦嫘枨蟆,?傮w判斷,,此次新冠肺炎疫情對工程機械行業(yè)造成的影響為“先抑后揚”。(本文部分?jǐn)?shù)據(jù)及素材來源于中國工程機械工業(yè)協(xié)會,、廣發(fā)機械,、中泰證券、國海證券,,特此感謝)

敬請關(guān)注 《工程機械與維修》&《今日工程機械》 官方微信

更多精彩內(nèi)容,,請關(guān)注《工程機械與維修》與《今日工程機械》官方微信