3月14日晚間,,中聯(lián)重科發(fā)布公告稱,,計(jì)劃回購已發(fā)行H股股份總數(shù)10%限額內(nèi)的股份,,回購價(jià)格需低于前五個(gè)交易日在聯(lián)交所的H股平均收市價(jià)的105%,。

今年以來資本市場走勢孱弱,截止到3月14日收盤,,滬指年內(nèi)跌幅已超10%,,香港恒生指數(shù)跌幅更是高達(dá)15%以上。在此背景下,,上市公司采取回購股份的方式提振資本市場信心并不罕見,,以科創(chuàng)板為例,自年初至3 月9 日就有12 家公司公布股份回購計(jì)劃,;與此形成對照的是,,2021 年全年也僅有11 家科創(chuàng)板公司發(fā)布過回購計(jì)劃。

具體到中聯(lián)重科此次發(fā)布的股份回購公告,,還是有很大看點(diǎn)的,。首先回購的手筆很大,上限在已發(fā)行全部H股股份總數(shù)的10%,,這對應(yīng)著將近1.6億股股份,;其次中聯(lián)重科是A+H兩地上市的公司,此次回購的正是估值嚴(yán)重低于A股的H股,。透過中聯(lián)重科拋出的這份方案,,不難看出其中蘊(yùn)含了公司所代表的產(chǎn)業(yè)資本的三個(gè)寓意,或許更代表了與中聯(lián)重科類似的一眾A+H兩地上市公司的態(tài)度,。

1,、糾偏

之所以要糾偏,就是因?yàn)楫?dāng)前的資本市場環(huán)境已經(jīng)到了過度恐慌的階段,,優(yōu)質(zhì)上市公司的股價(jià)也遭受到熊市的“無差別打擊”,。這一點(diǎn)充分體現(xiàn)在近期港股的走勢中,出現(xiàn)了罕見的短期急跌行情,,恒指在最近三周跌幅近20%,,中聯(lián)重科H股的表現(xiàn)強(qiáng)于大勢,但今年以來跌幅也已超11%,。

但不論從哪個(gè)角度來看,,這都是非理性的。首先來看基本面,,盡管2021年工程機(jī)械行業(yè)景氣度存在爭議,,但中聯(lián)重科的基本面表現(xiàn)可圈可點(diǎn),前三季度收入,、凈利潤均實(shí)現(xiàn)了正增長,;但另一方面股價(jià)卻持續(xù)低迷,,特別是H股,在2021年下跌了44.93%的基礎(chǔ)上,,今年以來截止到3月14日收盤繼續(xù)下跌了10%,。

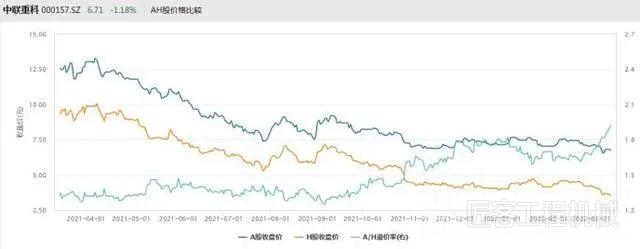

很明顯這家公司的股價(jià)趨勢,與基本面變化趨勢存在了背離,。體現(xiàn)在估值水平上,,中聯(lián)重科H股的市盈率、市凈率均已創(chuàng)下近三年最低紀(jì)錄,;截止到3月14日,,中聯(lián)重科H股的動態(tài)市盈率僅有4.3倍、市盈率更是只有0.56倍,。對于一家盈利能力強(qiáng)勁,、主營業(yè)務(wù)多元化持續(xù)完善向好的公司,這樣的估值水平實(shí)在是難以想象的,。因此說此次中聯(lián)重科拋出H股回購方案是一種糾偏,,是對股價(jià)于基本面變化背離的糾偏。

另一方面則是對于A/H溢價(jià)率的糾偏,,中聯(lián)重科是A+H兩地上市的公司,,今年以來中聯(lián)重科H股持續(xù)下跌,但相比起來A股則表現(xiàn)較好,,這也就導(dǎo)致了中聯(lián)重科A股對H股溢價(jià)率創(chuàng)下歷史新高,。截止到3月14日,中聯(lián)重科A股對H股溢價(jià)率高達(dá)近2倍,,而這一溢價(jià)率在2021年前三季度一直保持在1.5倍以下的水平,,從第四季度才開始攀升,特別是在今年2月下旬之后快速攀升至一年來最高水平,。溢價(jià)率脫離中期平均水平的快速上漲,,很顯然是不正常,需要糾偏,,這恐怕也是中聯(lián)重科此次大手筆回購H股,、提振H股市場信心的初衷之一。

2,、態(tài)度

道理都懂,,中聯(lián)重科H股的低估也都看得到,所以說回購方案本身既是情理之中,,又是意料之中,。拋開理性的分析邏輯,單就回購方案本身傳遞出來的上市公司管理的態(tài)度,我想這也是非常重要的,,事實(shí)上伴隨著二級市場股價(jià)的節(jié)節(jié)下跌,亦有不少H股公司高舉起股份回購的大旗,。

典型者如騰訊控股,,自2022年1月5日重啟回購之后共進(jìn)行了11筆回購操作,總回購金額達(dá)22億港元,;除了藥明生物,、小米集團(tuán)新經(jīng)濟(jì)代表公司之外,一些國企也在港股市場啟動回購操作,,今年年初中國移動就在港交所發(fā)布公告回購不超過20億股港股股份,,相當(dāng)于不超過當(dāng)日已發(fā)行港股股份數(shù)目的10%。

不難看出,,中聯(lián)重科不是一個(gè)人在戰(zhàn)斗,,因此說中聯(lián)重科的股份回購,代表了與該公司類似的一眾A+H兩地上市公司的態(tài)度:我們被嚴(yán)重低估了,!這是不正常,、不可持續(xù)的!

與二級市場投資者相比,,上市公司管理層對公司自身合理價(jià)值和增長潛力的了解更為透徹,,因此股份回購?fù)ǔ1徽J(rèn)為是對股價(jià)或公司前景信心提升的一個(gè)標(biāo)志。從歷史經(jīng)驗(yàn)來看,,股票回購增多可能意味著市場價(jià)值逐步顯現(xiàn),,股票回購?fù)且粋€(gè)中期市場的底部信號,對相關(guān)個(gè)股中期表現(xiàn)或提供支撐,。

股神巴菲特曾有名言:“在別人貪婪的時(shí)候恐懼,,在別人恐懼的時(shí)候貪婪?!比缃?,產(chǎn)業(yè)資本逆勢入場,是否暗示H股已進(jìn)入應(yīng)該“貪婪”的時(shí)間了,?

3,、底氣

再說回到中聯(lián)重科的股份回購,與中國移動相比存在一個(gè)共性,,就是都在增長但股價(jià)表現(xiàn)乏力,,存在基本面與股價(jià)表現(xiàn)的背離。

但二者也有所不同,,中國移動在今年1月初才登陸A股市場,,上市后股價(jià)表現(xiàn)一直低迷,一度險(xiǎn)些跌破發(fā)行價(jià),,出于股價(jià)維穩(wěn)的目的實(shí)施回購略有無奈色彩,;而中聯(lián)重科則不同,,A+H均是老股,不存在所謂破發(fā)的輿論壓力,,此次仍然領(lǐng)先眾多A+H兩地上市公司拋出股份回購方案,,則更顯主動、更難能可貴,,彰顯出產(chǎn)業(yè)資本對當(dāng)前資本市場表現(xiàn)的“反對票”,。

當(dāng)然此舉也是建立在中聯(lián)重科強(qiáng)勁經(jīng)營基本面表現(xiàn)的底氣基礎(chǔ)上的。公司近年來在國際化,、多元化方向上也取得了長足進(jìn)步,。產(chǎn)品線上,除起重機(jī),、混凝土機(jī)械優(yōu)勢板塊外,,高機(jī)、土方等戰(zhàn)略新興板塊也進(jìn)展順利加速突破,。

在國際化方面更令人矚目,,中聯(lián)重科的地區(qū)競爭優(yōu)勢主要在東南亞、南亞,、中東,、非洲等一帶一路地區(qū)和國家,目前公司推行的戰(zhàn)略是推行“航空港+地面部隊(duì)+產(chǎn)品事業(yè)部”的模式,,即在重點(diǎn)推廣國家建立分支機(jī)構(gòu),、招聘當(dāng)?shù)貑T工,依托航空港,,各產(chǎn)品線都可以共享硬件,、軟件資源,及時(shí)捕捉商機(jī)信息,,這都給中聯(lián)重科國際化插上了騰飛的翅膀,,2021年上半年來自于海外的收入同比增幅約50%、增速強(qiáng)于另外幾家競品,,海外業(yè)務(wù)毛利率也大幅提升,,致使中聯(lián)重科海外業(yè)務(wù)實(shí)現(xiàn)毛利金額翻了一番不止。

近期中聯(lián)重科資本運(yùn)作層面也頻頻出手,,控股A股上市公司路暢科技,,在獲得了又一個(gè)資本運(yùn)作平臺之外,更在路暢科技股價(jià)強(qiáng)勁表現(xiàn)下,,短期內(nèi)就收獲了不菲的資本回報(bào),。

上述這些基本面的強(qiáng)勁表現(xiàn),才是中聯(lián)重科此次高舉H股股份回購大旗的底氣,更凸顯出公司業(yè)務(wù)核心價(jià)值的基本盤的穩(wěn)固,,這才是公司股價(jià)長期走好的依憑,,而股份回購或?qū)⒊蔀榇蚱乒蓛r(jià)低迷表現(xiàn)與基本面強(qiáng)勁之間背離趨勢的“催化劑”。

來源:南早網(wǎng)

工程機(jī)械與維修

工程機(jī)械與維修 今日工程機(jī)械

今日工程機(jī)械

中聯(lián)重科宣布斥資回購H股,,產(chǎn)業(yè)資本正在對股票估值“糾偏”

匠客工程機(jī)械 評論(0)

來源:匠客工程機(jī)械

3月14日晚間,,中聯(lián)重科發(fā)布公告稱,,計(jì)劃回購已發(fā)行H股股份總數(shù)10%限額內(nèi)的股份,,回購價(jià)格需低于前五個(gè)交易日在聯(lián)交所的H股平均收市價(jià)的105%,。

今年以來資本市場走勢孱弱,截止到3月14日收盤,,滬指年內(nèi)跌幅已超10%,,香港恒生指數(shù)跌幅更是高達(dá)15%以上。在此背景下,,上市公司采取回購股份的方式提振資本市場信心并不罕見,,以科創(chuàng)板為例,自年初至3 月9 日就有12 家公司公布股份回購計(jì)劃,;與此形成對照的是,,2021 年全年也僅有11 家科創(chuàng)板公司發(fā)布過回購計(jì)劃。

具體到中聯(lián)重科此次發(fā)布的股份回購公告,,還是有很大看點(diǎn)的,。首先回購的手筆很大,上限在已發(fā)行全部H股股份總數(shù)的10%,,這對應(yīng)著將近1.6億股股份,;其次中聯(lián)重科是A+H兩地上市的公司,此次回購的正是估值嚴(yán)重低于A股的H股,。透過中聯(lián)重科拋出的這份方案,,不難看出其中蘊(yùn)含了公司所代表的產(chǎn)業(yè)資本的三個(gè)寓意,或許更代表了與中聯(lián)重科類似的一眾A+H兩地上市公司的態(tài)度,。

1,、糾偏

之所以要糾偏,就是因?yàn)楫?dāng)前的資本市場環(huán)境已經(jīng)到了過度恐慌的階段,,優(yōu)質(zhì)上市公司的股價(jià)也遭受到熊市的“無差別打擊”,。這一點(diǎn)充分體現(xiàn)在近期港股的走勢中,出現(xiàn)了罕見的短期急跌行情,,恒指在最近三周跌幅近20%,,中聯(lián)重科H股的表現(xiàn)強(qiáng)于大勢,但今年以來跌幅也已超11%,。

但不論從哪個(gè)角度來看,,這都是非理性的。首先來看基本面,,盡管2021年工程機(jī)械行業(yè)景氣度存在爭議,,但中聯(lián)重科的基本面表現(xiàn)可圈可點(diǎn),前三季度收入,、凈利潤均實(shí)現(xiàn)了正增長,;但另一方面股價(jià)卻持續(xù)低迷,,特別是H股,在2021年下跌了44.93%的基礎(chǔ)上,,今年以來截止到3月14日收盤繼續(xù)下跌了10%,。

很明顯這家公司的股價(jià)趨勢,與基本面變化趨勢存在了背離,。體現(xiàn)在估值水平上,,中聯(lián)重科H股的市盈率、市凈率均已創(chuàng)下近三年最低紀(jì)錄,;截止到3月14日,,中聯(lián)重科H股的動態(tài)市盈率僅有4.3倍、市盈率更是只有0.56倍,。對于一家盈利能力強(qiáng)勁,、主營業(yè)務(wù)多元化持續(xù)完善向好的公司,這樣的估值水平實(shí)在是難以想象的,。因此說此次中聯(lián)重科拋出H股回購方案是一種糾偏,,是對股價(jià)于基本面變化背離的糾偏。

另一方面則是對于A/H溢價(jià)率的糾偏,,中聯(lián)重科是A+H兩地上市的公司,,今年以來中聯(lián)重科H股持續(xù)下跌,但相比起來A股則表現(xiàn)較好,,這也就導(dǎo)致了中聯(lián)重科A股對H股溢價(jià)率創(chuàng)下歷史新高,。截止到3月14日,中聯(lián)重科A股對H股溢價(jià)率高達(dá)近2倍,,而這一溢價(jià)率在2021年前三季度一直保持在1.5倍以下的水平,,從第四季度才開始攀升,特別是在今年2月下旬之后快速攀升至一年來最高水平,。溢價(jià)率脫離中期平均水平的快速上漲,,很顯然是不正常,需要糾偏,,這恐怕也是中聯(lián)重科此次大手筆回購H股,、提振H股市場信心的初衷之一。

2,、態(tài)度

道理都懂,,中聯(lián)重科H股的低估也都看得到,所以說回購方案本身既是情理之中,,又是意料之中,。拋開理性的分析邏輯,單就回購方案本身傳遞出來的上市公司管理的態(tài)度,我想這也是非常重要的,,事實(shí)上伴隨著二級市場股價(jià)的節(jié)節(jié)下跌,亦有不少H股公司高舉起股份回購的大旗,。

典型者如騰訊控股,,自2022年1月5日重啟回購之后共進(jìn)行了11筆回購操作,總回購金額達(dá)22億港元,;除了藥明生物,、小米集團(tuán)新經(jīng)濟(jì)代表公司之外,一些國企也在港股市場啟動回購操作,,今年年初中國移動就在港交所發(fā)布公告回購不超過20億股港股股份,,相當(dāng)于不超過當(dāng)日已發(fā)行港股股份數(shù)目的10%。

不難看出,,中聯(lián)重科不是一個(gè)人在戰(zhàn)斗,,因此說中聯(lián)重科的股份回購,代表了與該公司類似的一眾A+H兩地上市公司的態(tài)度:我們被嚴(yán)重低估了,!這是不正常,、不可持續(xù)的!

與二級市場投資者相比,,上市公司管理層對公司自身合理價(jià)值和增長潛力的了解更為透徹,,因此股份回購?fù)ǔ1徽J(rèn)為是對股價(jià)或公司前景信心提升的一個(gè)標(biāo)志。從歷史經(jīng)驗(yàn)來看,,股票回購增多可能意味著市場價(jià)值逐步顯現(xiàn),,股票回購?fù)且粋€(gè)中期市場的底部信號,對相關(guān)個(gè)股中期表現(xiàn)或提供支撐,。

股神巴菲特曾有名言:“在別人貪婪的時(shí)候恐懼,,在別人恐懼的時(shí)候貪婪?!比缃?,產(chǎn)業(yè)資本逆勢入場,是否暗示H股已進(jìn)入應(yīng)該“貪婪”的時(shí)間了,?

3,、底氣

再說回到中聯(lián)重科的股份回購,與中國移動相比存在一個(gè)共性,,就是都在增長但股價(jià)表現(xiàn)乏力,,存在基本面與股價(jià)表現(xiàn)的背離。

但二者也有所不同,,中國移動在今年1月初才登陸A股市場,,上市后股價(jià)表現(xiàn)一直低迷,一度險(xiǎn)些跌破發(fā)行價(jià),,出于股價(jià)維穩(wěn)的目的實(shí)施回購略有無奈色彩,;而中聯(lián)重科則不同,,A+H均是老股,不存在所謂破發(fā)的輿論壓力,,此次仍然領(lǐng)先眾多A+H兩地上市公司拋出股份回購方案,,則更顯主動、更難能可貴,,彰顯出產(chǎn)業(yè)資本對當(dāng)前資本市場表現(xiàn)的“反對票”,。

當(dāng)然此舉也是建立在中聯(lián)重科強(qiáng)勁經(jīng)營基本面表現(xiàn)的底氣基礎(chǔ)上的。公司近年來在國際化,、多元化方向上也取得了長足進(jìn)步,。產(chǎn)品線上,除起重機(jī),、混凝土機(jī)械優(yōu)勢板塊外,,高機(jī)、土方等戰(zhàn)略新興板塊也進(jìn)展順利加速突破,。

在國際化方面更令人矚目,,中聯(lián)重科的地區(qū)競爭優(yōu)勢主要在東南亞、南亞,、中東,、非洲等一帶一路地區(qū)和國家,目前公司推行的戰(zhàn)略是推行“航空港+地面部隊(duì)+產(chǎn)品事業(yè)部”的模式,,即在重點(diǎn)推廣國家建立分支機(jī)構(gòu),、招聘當(dāng)?shù)貑T工,依托航空港,,各產(chǎn)品線都可以共享硬件,、軟件資源,及時(shí)捕捉商機(jī)信息,,這都給中聯(lián)重科國際化插上了騰飛的翅膀,,2021年上半年來自于海外的收入同比增幅約50%、增速強(qiáng)于另外幾家競品,,海外業(yè)務(wù)毛利率也大幅提升,,致使中聯(lián)重科海外業(yè)務(wù)實(shí)現(xiàn)毛利金額翻了一番不止。

近期中聯(lián)重科資本運(yùn)作層面也頻頻出手,,控股A股上市公司路暢科技,,在獲得了又一個(gè)資本運(yùn)作平臺之外,更在路暢科技股價(jià)強(qiáng)勁表現(xiàn)下,,短期內(nèi)就收獲了不菲的資本回報(bào),。

上述這些基本面的強(qiáng)勁表現(xiàn),才是中聯(lián)重科此次高舉H股股份回購大旗的底氣,更凸顯出公司業(yè)務(wù)核心價(jià)值的基本盤的穩(wěn)固,,這才是公司股價(jià)長期走好的依憑,,而股份回購或?qū)⒊蔀榇蚱乒蓛r(jià)低迷表現(xiàn)與基本面強(qiáng)勁之間背離趨勢的“催化劑”。

來源:南早網(wǎng)

敬請關(guān)注 《工程機(jī)械與維修》&《今日工程機(jī)械》 官方微信

更多精彩內(nèi)容,,請關(guān)注《工程機(jī)械與維修》與《今日工程機(jī)械》官方微信