全面爆發(fā)于農(nóng)歷新年的新冠肺炎疫情,,常讓人們回憶起2003年席卷全國的SARS病毒,。按目前形勢來看,,新冠肺炎疫情較2003年非典疫情更為嚴重,,不但受感染人數(shù)和致死人數(shù)超過非典時期,,其地理影響范圍也更廣,。

此次疫情幾乎波及各行各業(yè),零售餐飲,、酒店旅游以及航空運輸?shù)刃袠I(yè)首當其沖,,工程機械行業(yè)也不例外。但是,,與17年前的非典時期相比,,中國工程機械行業(yè)自身的發(fā)展階段、競爭生態(tài),,及其所處的經(jīng)濟環(huán)境都不可同日而語,。那么,與非典時期相比,,此輪新冠疫情對行業(yè)帶來的影響有何不同,?

差異一:高速城鎮(zhèn)化 vs 后城鎮(zhèn)化時代,所處經(jīng)濟周期不同

(1)經(jīng)濟增長方式發(fā)生改變,投資更傾向于穩(wěn)需求

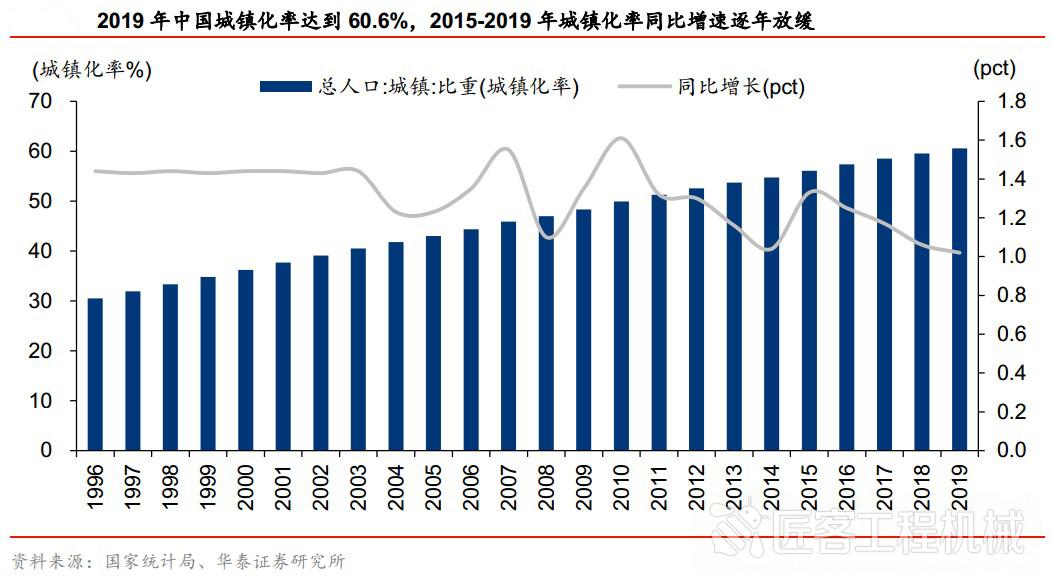

2003年“非典”時期,,中國城鎮(zhèn)化率為 40.5%,,當時的中國正處于高速城鎮(zhèn)化的進程當中,1996-2003 年城鎮(zhèn)化率年均上升 1.44 %,。2003 年,,在國家積極的財政政策和穩(wěn)健的貨幣政策支持下,基建和地產(chǎn)投資保持穩(wěn)步增長,,“非典”疫情影響短暫且有限,。

2015~2019年,中國城鎮(zhèn)化率同比增速逐年放緩

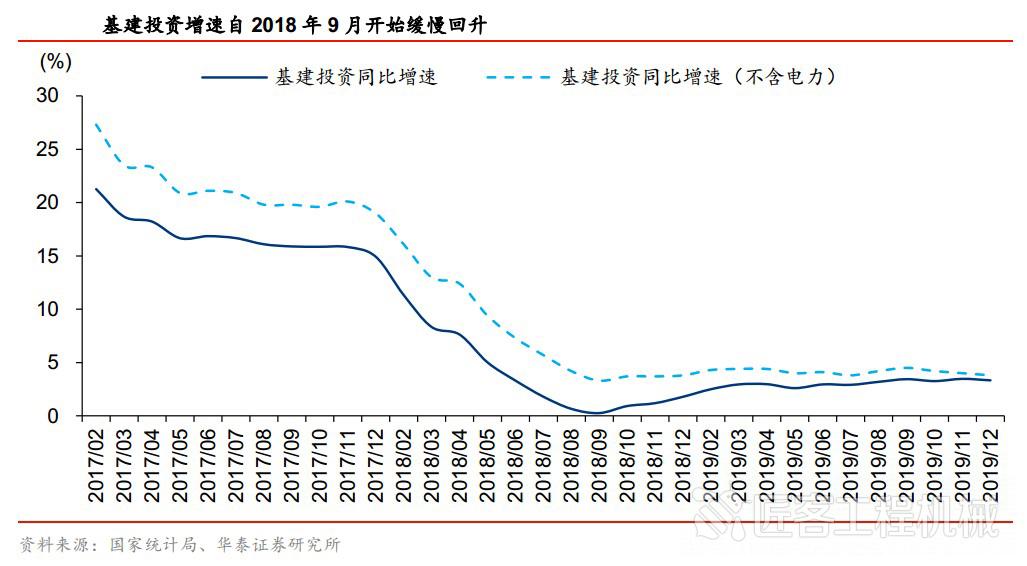

在城鎮(zhèn)化率不斷攀升的同時,,中國的經(jīng)濟增長方式發(fā)生了顯著的改變,,由過去單純的依靠投資拉動為主向“穩(wěn)定總需求”逐漸過渡。自2018年下半年起,,在經(jīng)濟下行壓力加大,、外部環(huán)境嚴峻的“逆周期”環(huán)境下,基建投資增速緩慢回升,,道路投資,、環(huán)保及公共設施管理業(yè)成為投資重點。

2003年至今,,固定資產(chǎn)投資增速在波動中下行

基建投資增速自2018年9月起開始緩慢回升

2月11日,,瑞銀投資研究部首席中國經(jīng)濟學家、亞洲經(jīng)濟研究主管汪濤在接受媒體采訪時表示:“在(新冠戰(zhàn)“疫”)后期,,政府應該盡快出臺加大基礎設施建設和公共設施投資的政策,。這些政策目前仍在醞釀中,預期未來幾星期內(nèi)會陸續(xù)出臺,?!?/p>

所以,在“基建穩(wěn)增長”的背景下,,在疫情消退,,萬物復蘇之后,基建投資有望全面反彈,,工程機械行業(yè)或?qū)⒂瓉硇乱惠喌睦谩?/p>

(2)非典時期 疫情對房地產(chǎn)影響相對有限

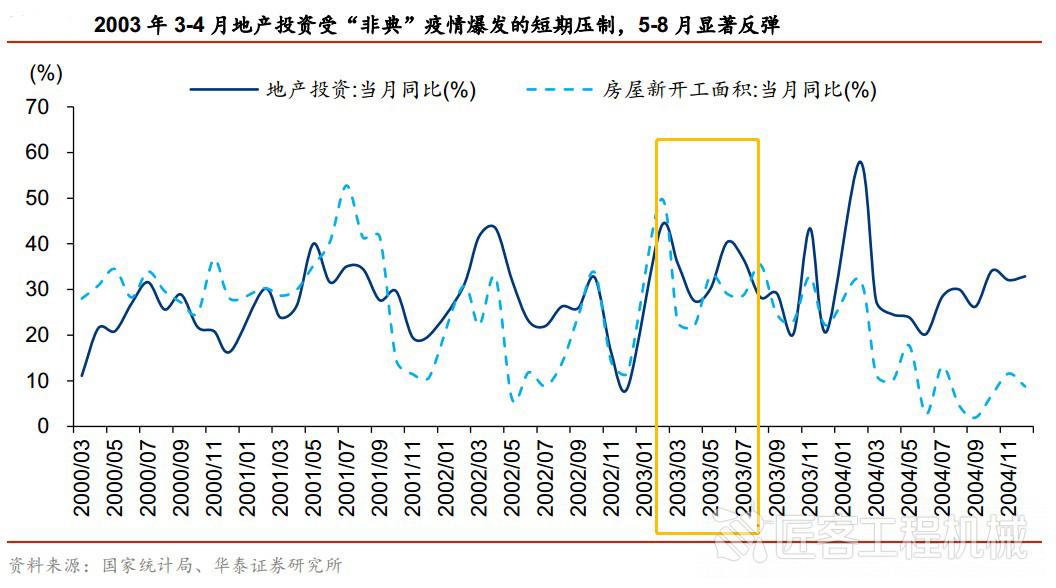

在非典時期,,2003 年 1-2 月、3 月及 4 月地產(chǎn)投資增速分別為 44%,、36%,、28%,新開工面積增速分別為 50%,、23%,、22%,,受到非典疫情爆發(fā)影響,下滑較為明顯,。非典疫情在2003年6月基本結(jié)束,,5 至8月的新開工面積與地產(chǎn)投資同比增速均先后出現(xiàn)快速回升。地產(chǎn)投資與房屋新開工面積受疫情爆發(fā)的短期壓制,,隨后顯著反彈,。

1-2 月是地產(chǎn)傳統(tǒng)淡季,數(shù)據(jù)顯示,,2019年1-2月,,全國地產(chǎn)業(yè)的銷售和開工面積占全年比重都不超過 10%。房地產(chǎn)需求只會延后不會消失,,未來有望隨著疫情改善逐步回歸,,因此,我們可以推斷,,如果將考量的周期放至全年,,新冠疫情對地產(chǎn)影響相對有限,不會對工程機械市場需求造成顯著影響,。

差異二:快速成長期 vs 穩(wěn)定發(fā)展期,,行業(yè)發(fā)展階段不同

(1)2003年中國工程機械行業(yè)處于高速成長期

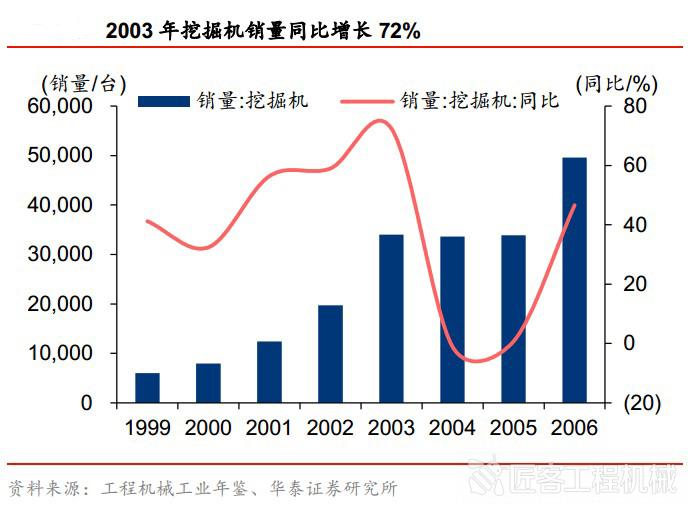

2003年,中國工程機械行業(yè)主要品種銷量大幅增長,。據(jù)中國工程機械工業(yè)年鑒數(shù)據(jù)顯示,,2003 年工程機械主要品種銷量均保持較快增長,挖掘機,、裝載機,、輪式起重機、泵車的增速分別為 72%,、61%,、51%、121%,。這幾項數(shù)據(jù)說明,非典疫情對2003年的產(chǎn)品銷量未產(chǎn)生實質(zhì)性的影響,。

1999-2006年挖掘機銷量及同比增幅

行業(yè)高景氣度持續(xù)到 2004 年上半年,,隨著國家宏觀調(diào)控以及固定資產(chǎn)投資規(guī)模的降溫,加之行業(yè)大量的整機存量,,工程機械市場需求開始下滑,,2004-2005 年部分品種開始調(diào)整,銷量出現(xiàn)負增長或增速大幅放緩,。

2003-2004 年,,工程機械行業(yè)增長由于高度依賴固定資產(chǎn)投資規(guī)模,,同時面臨原材料供應、電力,、運力等資源性短缺的影響,,以及原材料(鋼材、生鐵,、橡膠等)大幅度漲價的不利因素,。部分核心零部件如發(fā)動機和液壓件等仍然以進口為主,國產(chǎn)化程度不足,。供給端成本上漲導致行業(yè)盈利水平出現(xiàn)下滑,,行業(yè)內(nèi)主要上市公司的毛利率跟不上收入增速的腳步,企業(yè)盈利能力下滑,,行業(yè)抵御風險的能力相對偏弱,。

(2)2020-2021 年國內(nèi)工程機械行業(yè)有望平穩(wěn)發(fā)展

在2020-2021年,我們認為將有兩個因素支撐中國工程機械行業(yè)實現(xiàn)平穩(wěn)發(fā)展,。

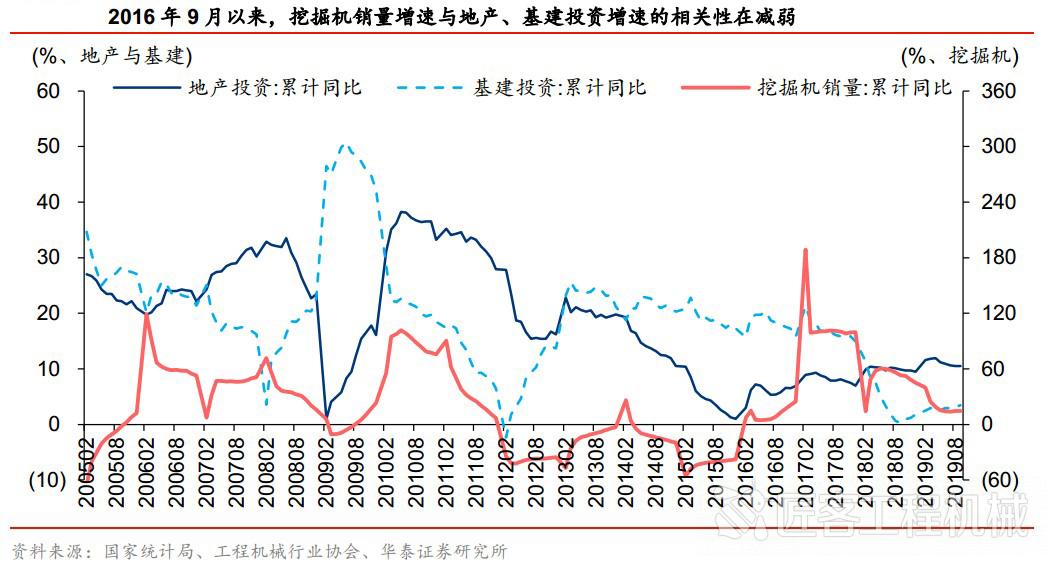

其一,、從增速角度來看,工程機械銷量與地產(chǎn),、基建投資相關性有所減弱,。

挖掘機銷量對工程機械行業(yè)景氣度具有一定代表性。對 2005-2019 年挖掘機銷量增速與地產(chǎn)投資,、基建投資增速進行比較,,我們可以看出,2006-2016 年挖掘機銷量增速與地產(chǎn)投資增速的相關性更高,。

其中,,2012 年 2 月至 2016 年 8 月,基建開始提速,、地產(chǎn)投資增速收窄,,國內(nèi)挖掘機行業(yè)處于持續(xù)的低谷期。2016 年 9 月至 2019 年 12 月,,地產(chǎn)投資增速相對平穩(wěn),,基建投資增速快速下探后維持低位增長,但挖掘機銷量保持較快增長,,與投資增速的相關性有所減弱,。

其二、年銷量與淘汰量之間有望達成動態(tài)平衡,。

據(jù)投資機構(gòu)測算:

1)2004-2011 年,,國內(nèi)挖掘機市場處于快速成長期,淘汰量遠低于總銷量,,占比在 10%~20%

之間,,存量設備高速擴張,;

2)2012-2016 年,國內(nèi)市場開始逐步調(diào)整與出清,,表現(xiàn)為高存量設備與二手設備流轉(zhuǎn)壓制新增需求,,淘汰量及占銷量的比例逐年上升;

3)2017-2018 年,,國內(nèi)市場重回高景氣狀態(tài),,新機銷售大幅增長,且增速高于淘汰量,。據(jù)投資機構(gòu)預計,,隨著國內(nèi)市場恢復健康發(fā)展(未出現(xiàn)極端的價格戰(zhàn)或極度激進的銷售策略),每年的銷量與淘汰量之間有望達成較為穩(wěn)定的動態(tài)平衡狀態(tài),。

此外,,考慮到基建補短板、新農(nóng)村建設,、存量更新和環(huán)保淘汰更新以及人工替代效應等因素,,同時,由于工程進場順序差異,,起重機械及混凝土機械銷量增速往往晚于挖掘機市場,,預計未來 2-3 年起重機械與混凝土機械市場有望接力挖掘機,保持持續(xù)增長,。

(3)銷量短期波動明顯 銷售旺季或后移

工程機械現(xiàn)有產(chǎn)能相對充裕,,但投產(chǎn)節(jié)奏或取決于疫情緩和拐點與復工時間。以價值量占比較大的挖掘機為例,,國家統(tǒng)計局數(shù)據(jù)顯示,,2017-2019 年,國內(nèi)挖掘機產(chǎn)量分別為 19.46萬臺,、26.95 萬臺和 26.63 萬臺,,單月產(chǎn)量峰值出現(xiàn)在 2019 年 3 月(3.39 萬臺)。靈活的產(chǎn)能調(diào)整與 2019 年底的生產(chǎn)備貨,,加之工廠陸續(xù)復工,,均有望滿足疫情過后的需求。

2017年3月至2019年12月國內(nèi)挖掘機產(chǎn)量與銷量數(shù)據(jù)

銷售旺季或后移,,可能導致單月銷量同比數(shù)據(jù)出現(xiàn)大幅波動,。每年3-4月是工程機械銷售的傳統(tǒng)旺季,從2019年3月與4月銷量之和占全年的比例來看,,挖掘機、裝載機,、汽車起重機,、推土機等品種分別為 31%,、25%、28%,、28%,。2020 年受到疫情影響,工程項目開工可能延后,,推遲終端用戶購機/換機需求,,2020年前3-4個月的銷售數(shù)據(jù)或出現(xiàn)大幅波動。

差異三:外資品牌時代VS本土品牌時代,,競爭格局不同

與2003年非典時期相比,,如今中國工程機械行業(yè)的競爭格局已經(jīng)發(fā)生了翻天覆地的變化,在中國工程機械舞臺上扮演主角的本土品牌,,其實力已今非昔比,。

(1)本土品牌的產(chǎn)品競爭力大幅提升

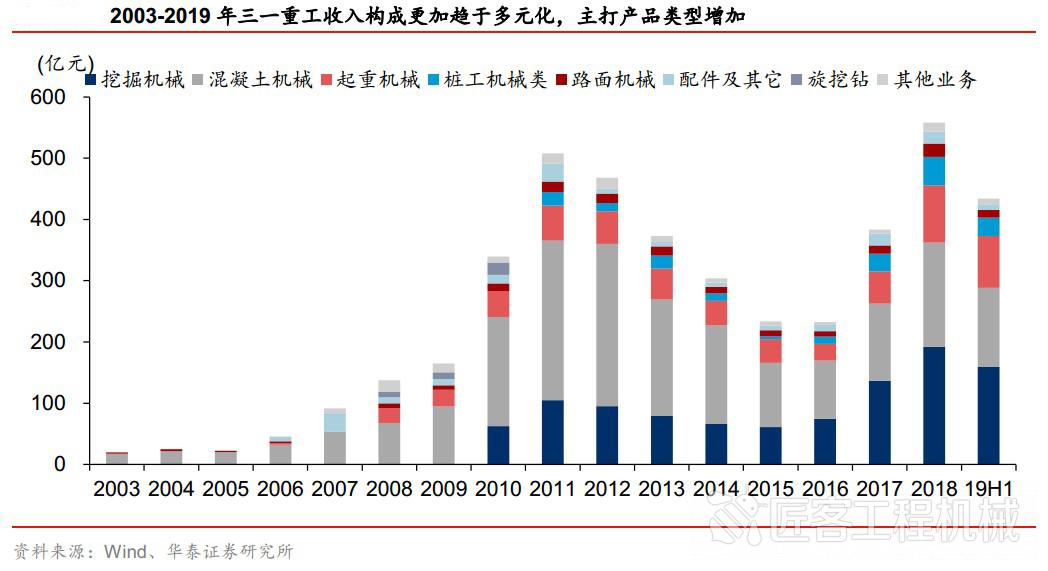

本土工程機械產(chǎn)品相比進口或合資品牌具有更高性價比、更加智能化,,產(chǎn)品系列相比 2003 年也更加完整,。以國產(chǎn)龍頭三一重工為例,2019 上半年,,公司的挖掘機,、混凝土機械、起重機械收入占比分別達到 37%,、30%,、20%,產(chǎn)品結(jié)構(gòu)相比于 2003 年更加平衡及多元化,。

(2)與國際巨頭的營收差距大幅縮小

從營業(yè)收入角度看,,國內(nèi)龍頭品牌與全球工程機械巨頭的差距大幅縮小。2003年,,工程機械本土品牌四強(徐工,、柳工、三一,、中聯(lián))的收入之和僅為 92 億元,,僅為同年卡特彼勒收入的4.9%。而2019年前三季度,,這四家品牌的收入之和為 1,479億元,,而卡特彼勒的同期銷售收入為2,806億元,本土企業(yè)的體量不斷擴容,。

(3)主要機種市場份額超越外資品牌

挖掘機,、裝載機、起重機,、推土機等主要工程機械機種,,本土品牌都占據(jù)了多數(shù)的市場份額,。

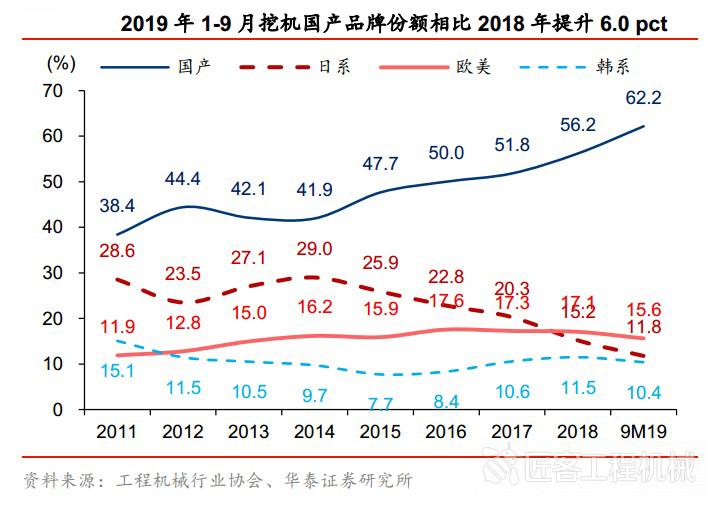

以挖掘機為例,據(jù)協(xié)會數(shù)據(jù),,2019 年前三季度挖機本土/日系/歐美/韓系品牌份額分別為 62.2%/11.8%/15.6%/10.4%,,本土品牌市占率持續(xù)提升。2018年汽車起重機本土前三名的市占率超過 90%,。

從國際化程度看,,國產(chǎn)品牌的收入規(guī)模大幅提升,海外布局更加完善,。由于部分公司未披露2003 年海外業(yè)務收入,,我們以 2005 年數(shù)據(jù)作為參考,當年國產(chǎn)工程機械四強(徐工,、柳工,、三一、中聯(lián))的海外收入合計 8.23 億元,,占自身總收入的 6.4%,。經(jīng)過十幾年的海外布局與拓展,2018 年這四家企業(yè)的海外收入大幅上升至 265 億元,,占自身總收入比例也上升至 18%,。

綜上,在公司體量,、資本實力,、競爭優(yōu)勢等方面不斷充實的本土品牌,其抵御市場風險的能力已大大增強,。

接下來,,我們也來談一些此次新冠疫情對行業(yè)帶來的不確定因素。

前文也曾提到,,此輪疫情的傳播范圍,、累計感染人數(shù)都遠超非典時期,且當前疫情確診人數(shù)仍處于增長階段,,疫情發(fā)展仍具有不確定性,,若疫情得到控制所需的時間超預期,則其對節(jié)后基建和地產(chǎn)項目的復工,,以及工程機械行業(yè)影響也可能超過此前的預期,。

非典時期,中國內(nèi)地累計病例5327例

新冠肺炎疫情地圖:全國累計確診63946例(截至2020-2-14)

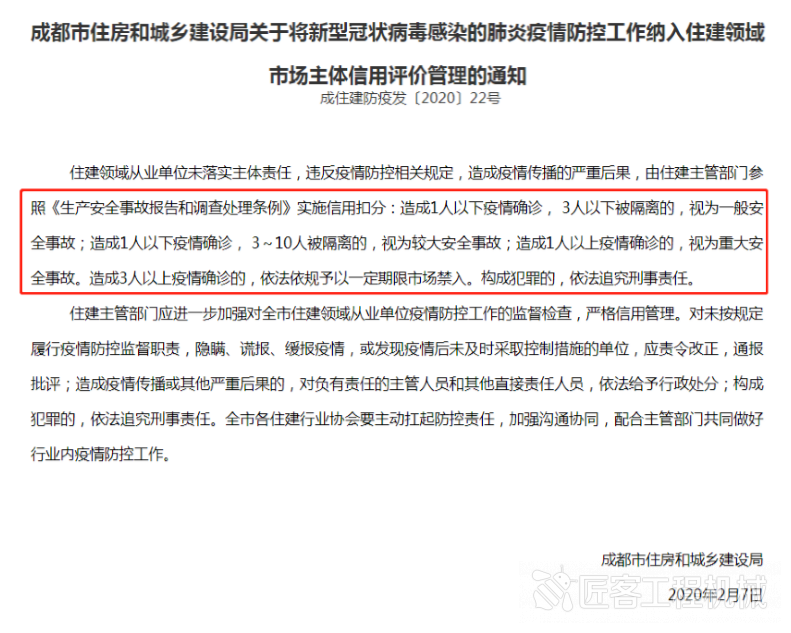

如今,,建筑行業(yè)對于安全生產(chǎn)的重視程度也是今非昔比,。2月7日,成都市住房和城鄉(xiāng)建設局下發(fā)了《關于將新型冠狀病毒感染的肺炎疫情防控工作納入住建領域市場主體信用評價管理的通知》,通知中規(guī)定,,住建領域從業(yè)單位造成疫情傳播后果的,,將視為安全事故進行處理。

成都市住房和城鄉(xiāng)建設局通知的部分截圖

截至目前,,已經(jīng)出現(xiàn)個別企業(yè)因復工后未嚴格實施管控,引發(fā)聚集性疫情的事件,,這將對尚未復工的企業(yè)的信心和下一步的決策造成一定影響(本文部分數(shù)據(jù)及素材來源于中國工程機械工業(yè)協(xié)會,、華泰證券,特此感謝),。

工程機械與維修

工程機械與維修 今日工程機械

今日工程機械

非典VS新冠,,對工程機械行業(yè)的影響有何不同

匠客工程機械 評論(0)

來源:匠客工程機械

全面爆發(fā)于農(nóng)歷新年的新冠肺炎疫情,,常讓人們回憶起2003年席卷全國的SARS病毒,。按目前形勢來看,,新冠肺炎疫情較2003年非典疫情更為嚴重,,不但受感染人數(shù)和致死人數(shù)超過非典時期,,其地理影響范圍也更廣,。

此次疫情幾乎波及各行各業(yè),零售餐飲,、酒店旅游以及航空運輸?shù)刃袠I(yè)首當其沖,,工程機械行業(yè)也不例外。但是,,與17年前的非典時期相比,,中國工程機械行業(yè)自身的發(fā)展階段、競爭生態(tài),,及其所處的經(jīng)濟環(huán)境都不可同日而語,。那么,與非典時期相比,,此輪新冠疫情對行業(yè)帶來的影響有何不同,?

差異一:高速城鎮(zhèn)化 vs 后城鎮(zhèn)化時代,所處經(jīng)濟周期不同

(1)經(jīng)濟增長方式發(fā)生改變,投資更傾向于穩(wěn)需求

2003年“非典”時期,,中國城鎮(zhèn)化率為 40.5%,,當時的中國正處于高速城鎮(zhèn)化的進程當中,1996-2003 年城鎮(zhèn)化率年均上升 1.44 %,。2003 年,,在國家積極的財政政策和穩(wěn)健的貨幣政策支持下,基建和地產(chǎn)投資保持穩(wěn)步增長,,“非典”疫情影響短暫且有限,。

2015~2019年,中國城鎮(zhèn)化率同比增速逐年放緩

在城鎮(zhèn)化率不斷攀升的同時,,中國的經(jīng)濟增長方式發(fā)生了顯著的改變,,由過去單純的依靠投資拉動為主向“穩(wěn)定總需求”逐漸過渡。自2018年下半年起,,在經(jīng)濟下行壓力加大,、外部環(huán)境嚴峻的“逆周期”環(huán)境下,基建投資增速緩慢回升,,道路投資,、環(huán)保及公共設施管理業(yè)成為投資重點。

2003年至今,,固定資產(chǎn)投資增速在波動中下行

基建投資增速自2018年9月起開始緩慢回升

2月11日,,瑞銀投資研究部首席中國經(jīng)濟學家、亞洲經(jīng)濟研究主管汪濤在接受媒體采訪時表示:“在(新冠戰(zhàn)“疫”)后期,,政府應該盡快出臺加大基礎設施建設和公共設施投資的政策,。這些政策目前仍在醞釀中,預期未來幾星期內(nèi)會陸續(xù)出臺,?!?/p>

所以,在“基建穩(wěn)增長”的背景下,,在疫情消退,,萬物復蘇之后,基建投資有望全面反彈,,工程機械行業(yè)或?qū)⒂瓉硇乱惠喌睦谩?/p>

(2)非典時期 疫情對房地產(chǎn)影響相對有限

在非典時期,,2003 年 1-2 月、3 月及 4 月地產(chǎn)投資增速分別為 44%,、36%,、28%,新開工面積增速分別為 50%,、23%,、22%,,受到非典疫情爆發(fā)影響,下滑較為明顯,。非典疫情在2003年6月基本結(jié)束,,5 至8月的新開工面積與地產(chǎn)投資同比增速均先后出現(xiàn)快速回升。地產(chǎn)投資與房屋新開工面積受疫情爆發(fā)的短期壓制,,隨后顯著反彈,。

1-2 月是地產(chǎn)傳統(tǒng)淡季,數(shù)據(jù)顯示,,2019年1-2月,,全國地產(chǎn)業(yè)的銷售和開工面積占全年比重都不超過 10%。房地產(chǎn)需求只會延后不會消失,,未來有望隨著疫情改善逐步回歸,,因此,我們可以推斷,,如果將考量的周期放至全年,,新冠疫情對地產(chǎn)影響相對有限,不會對工程機械市場需求造成顯著影響,。

差異二:快速成長期 vs 穩(wěn)定發(fā)展期,,行業(yè)發(fā)展階段不同

(1)2003年中國工程機械行業(yè)處于高速成長期

2003年,中國工程機械行業(yè)主要品種銷量大幅增長,。據(jù)中國工程機械工業(yè)年鑒數(shù)據(jù)顯示,,2003 年工程機械主要品種銷量均保持較快增長,挖掘機,、裝載機,、輪式起重機、泵車的增速分別為 72%,、61%,、51%、121%,。這幾項數(shù)據(jù)說明,非典疫情對2003年的產(chǎn)品銷量未產(chǎn)生實質(zhì)性的影響,。

1999-2006年挖掘機銷量及同比增幅

行業(yè)高景氣度持續(xù)到 2004 年上半年,,隨著國家宏觀調(diào)控以及固定資產(chǎn)投資規(guī)模的降溫,加之行業(yè)大量的整機存量,,工程機械市場需求開始下滑,,2004-2005 年部分品種開始調(diào)整,銷量出現(xiàn)負增長或增速大幅放緩,。

2003-2004 年,,工程機械行業(yè)增長由于高度依賴固定資產(chǎn)投資規(guī)模,,同時面臨原材料供應、電力,、運力等資源性短缺的影響,,以及原材料(鋼材、生鐵,、橡膠等)大幅度漲價的不利因素,。部分核心零部件如發(fā)動機和液壓件等仍然以進口為主,國產(chǎn)化程度不足,。供給端成本上漲導致行業(yè)盈利水平出現(xiàn)下滑,,行業(yè)內(nèi)主要上市公司的毛利率跟不上收入增速的腳步,企業(yè)盈利能力下滑,,行業(yè)抵御風險的能力相對偏弱,。

(2)2020-2021 年國內(nèi)工程機械行業(yè)有望平穩(wěn)發(fā)展

在2020-2021年,我們認為將有兩個因素支撐中國工程機械行業(yè)實現(xiàn)平穩(wěn)發(fā)展,。

其一,、從增速角度來看,工程機械銷量與地產(chǎn),、基建投資相關性有所減弱,。

挖掘機銷量對工程機械行業(yè)景氣度具有一定代表性。對 2005-2019 年挖掘機銷量增速與地產(chǎn)投資,、基建投資增速進行比較,,我們可以看出,2006-2016 年挖掘機銷量增速與地產(chǎn)投資增速的相關性更高,。

其中,,2012 年 2 月至 2016 年 8 月,基建開始提速,、地產(chǎn)投資增速收窄,,國內(nèi)挖掘機行業(yè)處于持續(xù)的低谷期。2016 年 9 月至 2019 年 12 月,,地產(chǎn)投資增速相對平穩(wěn),,基建投資增速快速下探后維持低位增長,但挖掘機銷量保持較快增長,,與投資增速的相關性有所減弱,。

其二、年銷量與淘汰量之間有望達成動態(tài)平衡,。

據(jù)投資機構(gòu)測算:

1)2004-2011 年,,國內(nèi)挖掘機市場處于快速成長期,淘汰量遠低于總銷量,,占比在 10%~20%

之間,,存量設備高速擴張,;

2)2012-2016 年,國內(nèi)市場開始逐步調(diào)整與出清,,表現(xiàn)為高存量設備與二手設備流轉(zhuǎn)壓制新增需求,,淘汰量及占銷量的比例逐年上升;

3)2017-2018 年,,國內(nèi)市場重回高景氣狀態(tài),,新機銷售大幅增長,且增速高于淘汰量,。據(jù)投資機構(gòu)預計,,隨著國內(nèi)市場恢復健康發(fā)展(未出現(xiàn)極端的價格戰(zhàn)或極度激進的銷售策略),每年的銷量與淘汰量之間有望達成較為穩(wěn)定的動態(tài)平衡狀態(tài),。

此外,,考慮到基建補短板、新農(nóng)村建設,、存量更新和環(huán)保淘汰更新以及人工替代效應等因素,,同時,由于工程進場順序差異,,起重機械及混凝土機械銷量增速往往晚于挖掘機市場,,預計未來 2-3 年起重機械與混凝土機械市場有望接力挖掘機,保持持續(xù)增長,。

(3)銷量短期波動明顯 銷售旺季或后移

工程機械現(xiàn)有產(chǎn)能相對充裕,,但投產(chǎn)節(jié)奏或取決于疫情緩和拐點與復工時間。以價值量占比較大的挖掘機為例,,國家統(tǒng)計局數(shù)據(jù)顯示,,2017-2019 年,國內(nèi)挖掘機產(chǎn)量分別為 19.46萬臺,、26.95 萬臺和 26.63 萬臺,,單月產(chǎn)量峰值出現(xiàn)在 2019 年 3 月(3.39 萬臺)。靈活的產(chǎn)能調(diào)整與 2019 年底的生產(chǎn)備貨,,加之工廠陸續(xù)復工,,均有望滿足疫情過后的需求。

2017年3月至2019年12月國內(nèi)挖掘機產(chǎn)量與銷量數(shù)據(jù)

銷售旺季或后移,,可能導致單月銷量同比數(shù)據(jù)出現(xiàn)大幅波動,。每年3-4月是工程機械銷售的傳統(tǒng)旺季,從2019年3月與4月銷量之和占全年的比例來看,,挖掘機、裝載機,、汽車起重機,、推土機等品種分別為 31%,、25%、28%,、28%,。2020 年受到疫情影響,工程項目開工可能延后,,推遲終端用戶購機/換機需求,,2020年前3-4個月的銷售數(shù)據(jù)或出現(xiàn)大幅波動。

差異三:外資品牌時代VS本土品牌時代,,競爭格局不同

與2003年非典時期相比,,如今中國工程機械行業(yè)的競爭格局已經(jīng)發(fā)生了翻天覆地的變化,在中國工程機械舞臺上扮演主角的本土品牌,,其實力已今非昔比,。

(1)本土品牌的產(chǎn)品競爭力大幅提升

本土工程機械產(chǎn)品相比進口或合資品牌具有更高性價比、更加智能化,,產(chǎn)品系列相比 2003 年也更加完整,。以國產(chǎn)龍頭三一重工為例,2019 上半年,,公司的挖掘機,、混凝土機械、起重機械收入占比分別達到 37%,、30%,、20%,產(chǎn)品結(jié)構(gòu)相比于 2003 年更加平衡及多元化,。

(2)與國際巨頭的營收差距大幅縮小

從營業(yè)收入角度看,,國內(nèi)龍頭品牌與全球工程機械巨頭的差距大幅縮小。2003年,,工程機械本土品牌四強(徐工,、柳工、三一,、中聯(lián))的收入之和僅為 92 億元,,僅為同年卡特彼勒收入的4.9%。而2019年前三季度,,這四家品牌的收入之和為 1,479億元,,而卡特彼勒的同期銷售收入為2,806億元,本土企業(yè)的體量不斷擴容,。

(3)主要機種市場份額超越外資品牌

挖掘機,、裝載機、起重機,、推土機等主要工程機械機種,,本土品牌都占據(jù)了多數(shù)的市場份額,。

以挖掘機為例,據(jù)協(xié)會數(shù)據(jù),,2019 年前三季度挖機本土/日系/歐美/韓系品牌份額分別為 62.2%/11.8%/15.6%/10.4%,,本土品牌市占率持續(xù)提升。2018年汽車起重機本土前三名的市占率超過 90%,。

從國際化程度看,,國產(chǎn)品牌的收入規(guī)模大幅提升,海外布局更加完善,。由于部分公司未披露2003 年海外業(yè)務收入,,我們以 2005 年數(shù)據(jù)作為參考,當年國產(chǎn)工程機械四強(徐工,、柳工,、三一、中聯(lián))的海外收入合計 8.23 億元,,占自身總收入的 6.4%,。經(jīng)過十幾年的海外布局與拓展,2018 年這四家企業(yè)的海外收入大幅上升至 265 億元,,占自身總收入比例也上升至 18%,。

綜上,在公司體量,、資本實力,、競爭優(yōu)勢等方面不斷充實的本土品牌,其抵御市場風險的能力已大大增強,。

接下來,,我們也來談一些此次新冠疫情對行業(yè)帶來的不確定因素。

前文也曾提到,,此輪疫情的傳播范圍,、累計感染人數(shù)都遠超非典時期,且當前疫情確診人數(shù)仍處于增長階段,,疫情發(fā)展仍具有不確定性,,若疫情得到控制所需的時間超預期,則其對節(jié)后基建和地產(chǎn)項目的復工,,以及工程機械行業(yè)影響也可能超過此前的預期,。

非典時期,中國內(nèi)地累計病例5327例

新冠肺炎疫情地圖:全國累計確診63946例(截至2020-2-14)

如今,,建筑行業(yè)對于安全生產(chǎn)的重視程度也是今非昔比,。2月7日,成都市住房和城鄉(xiāng)建設局下發(fā)了《關于將新型冠狀病毒感染的肺炎疫情防控工作納入住建領域市場主體信用評價管理的通知》,通知中規(guī)定,,住建領域從業(yè)單位造成疫情傳播后果的,,將視為安全事故進行處理。

成都市住房和城鄉(xiāng)建設局通知的部分截圖

截至目前,,已經(jīng)出現(xiàn)個別企業(yè)因復工后未嚴格實施管控,引發(fā)聚集性疫情的事件,,這將對尚未復工的企業(yè)的信心和下一步的決策造成一定影響(本文部分數(shù)據(jù)及素材來源于中國工程機械工業(yè)協(xié)會,、華泰證券,特此感謝),。

敬請關注 《工程機械與維修》&《今日工程機械》 官方微信

更多精彩內(nèi)容,,請關注《工程機械與維修》與《今日工程機械》官方微信