作為中國工程機(jī)械行業(yè)主流營銷渠道的代理商群體,,又為這一輪的行業(yè)高峰貢獻(xiàn)了八成的市場銷量。無論對于代理制有著怎樣的爭鳴,、探討與猶疑,,從結(jié)果上來看,代理商群體仍然作為中國工程機(jī)械營銷和服務(wù)渠道的主導(dǎo)力量,,重要性進(jìn)一步凸顯,。但是銷量激增的背后,代理商的生存空間進(jìn)一步被擠壓,,代理商群體有著向兩極分化的趨勢,,伴隨著品牌集中度的提升,代理商渠道未來也將逐步進(jìn)行主動或者被動的整合,。

在2020年進(jìn)行多個區(qū)域市場代理商群體走訪調(diào)研的基礎(chǔ)上,,2021年1-2月,匠客工程機(jī)械會同中國工程機(jī)械工業(yè)協(xié)會代理商工作委員會和中國工程機(jī)械市場調(diào)研中心,,又進(jìn)行了一次線上“2020中國工程機(jī)械代理商生存狀態(tài)調(diào)研”,,歷時一月有余,,覆蓋全國大部分省份地區(qū)。

我們希望通過真實(shí)的調(diào)研統(tǒng)計數(shù)據(jù),,反映中國工程機(jī)械行業(yè)的渠道生存狀態(tài)和盈利狀況,,以期讓行業(yè)上下游價值鏈條能夠?qū)η赖慕】禒顩r和可持續(xù)發(fā)展予以更多的關(guān)注和更大的重視程度。

2020年渠道代理商營收情況

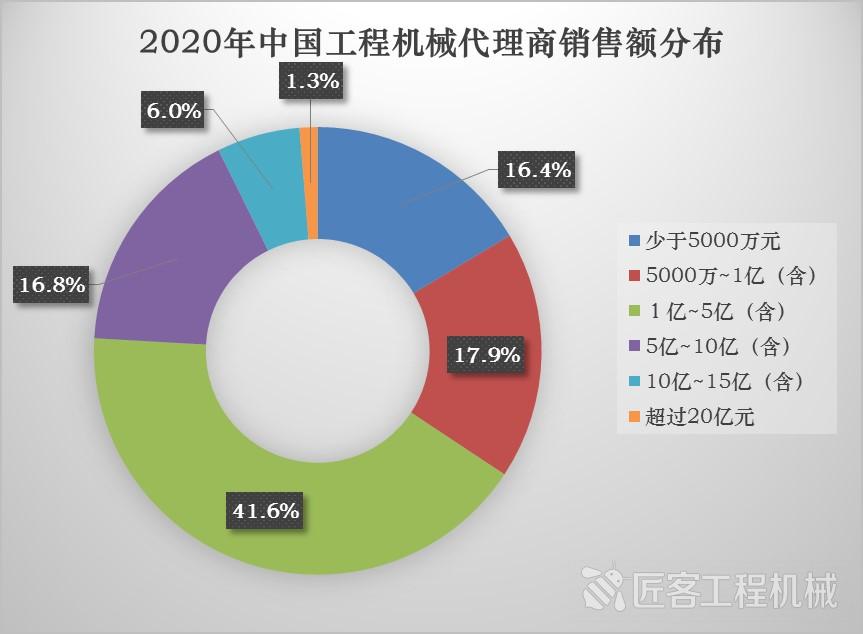

2020年,,銷售額超過10億元的大型代理商占到代理商群體中的7.3%,,銷售額在1億元至10億元之間的中大型代理商占到代理商群體中的58.4%,低于1億元銷售的中小代理商占到代理商群體中的34.3%,。

2020年中國工程機(jī)械代理商銷售收入分布

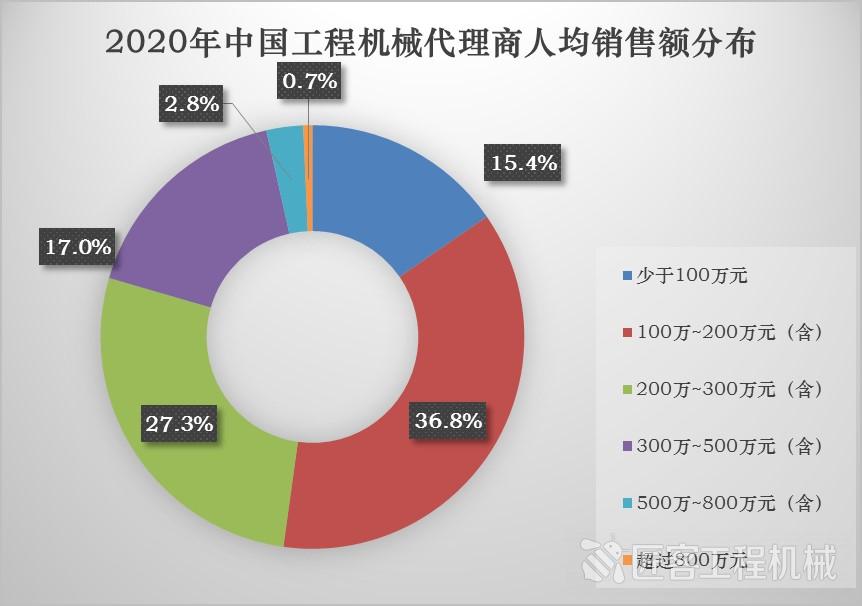

2020年,,盡管工程機(jī)械代理商群體的營業(yè)收入受到市場激增的影響而普遍表現(xiàn)良好,但是從運(yùn)營效率的角度來說,,卻呈現(xiàn)了明顯的差異化分化,。2020年,人均銷售額高于500萬元的運(yùn)營非常高效代理商僅占到代理商群體中的3.5%,,運(yùn)營較為高效的人均銷售額在300萬元至500萬元之間的代理商占到代理商群體中的17.0%,,運(yùn)營比較穩(wěn)健的人均銷售額在200萬元至300萬元之間的代理商占到代理商群體中的27.3%,運(yùn)營較為普通的人均銷售額在100萬元至200萬元之間的代理商占到代理商群體中的36.8%,,運(yùn)營比較低效的人均銷售額低于100萬元的代理商占到代理商群體中的22.5%,。

2020年中國工程機(jī)械代理商人均銷售收入分布

2020年渠道代理商利潤情況

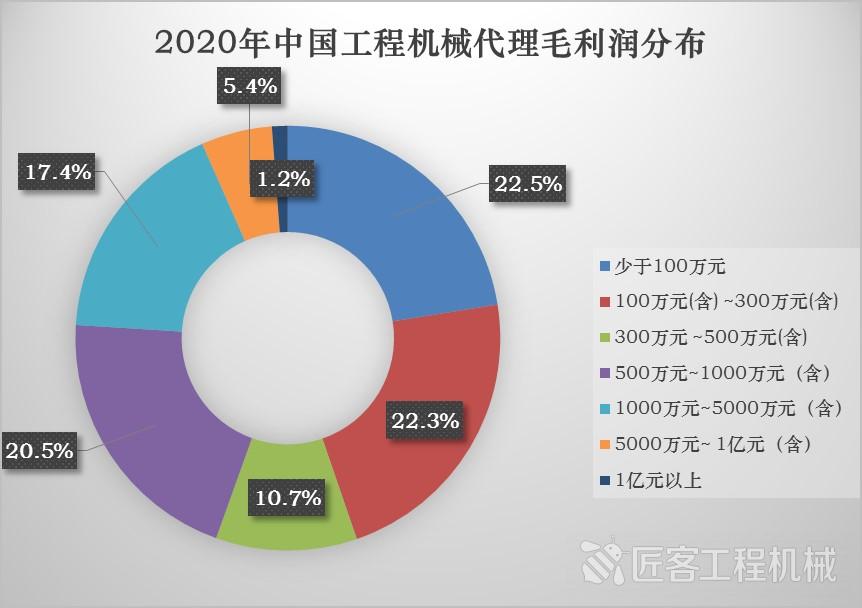

2020年,一大部分代理商的利潤情況并沒有隨著銷量的增長繼續(xù)增長,,反而隨著惡性競爭而繼續(xù)失血,。

2020年,毛利潤低于500萬元的代理商占到代理商群體中的55.5%,,而其中涵蓋毛利潤低于100萬元的代理商占到代理商群體中的22.5%,;在省級代理商群體中,毛利潤在500萬至1000萬元之間的代理商占到代理商群體中的20.5%,,毛利潤在1000萬至5000萬元之間的代理商占到代理商群體中的17.4%,,毛利潤超過5000萬元之間的高利潤代理商占到代理商群體中的6.6%。換算成毛利率指標(biāo),,被調(diào)研代理商群體的平均毛利率是8.7%,,最高值是16.8%。

2020年中國工程機(jī)械代理商毛利潤分布

從凈利潤情況,,我們會看到代理商群體生存狀態(tài)的堪憂,。負(fù)利潤的代理商占到代理商群體中的26.9%,代理商群體中虧損的面積比我們?nèi)ツ?0月調(diào)研時還要有所擴(kuò)大,;凈利潤在0至300萬元之間的代理商占到代理商群體中的33.6%,,凈利潤在300萬至1000萬元之間的代理商占到代理商群體中的29.4%,凈利潤超過1000萬元之間的代理商占到代理商群體中的10.1%,。換算成凈利率指標(biāo),,被調(diào)研代理商群體的平均凈利率是0.7%,,最低值是-22.2%。

2020年中國工程機(jī)械代理商凈利潤分布

代理商盈利狀況的堪憂很大程度上源于價格戰(zhàn),,2020年市場這么大的需求量,,如果毛利合理的話,代理商生存狀態(tài)會好得多,。從2019年到現(xiàn)在,,價格戰(zhàn)的打法已經(jīng)毫無章法,越來越直接,。價格戰(zhàn)當(dāng)中,,最終不會有真正的贏家,即便有贏家,,它也要付出相當(dāng)大的代價,。拿十多年前的裝載機(jī)價格戰(zhàn)為例,最終誰贏了,?好像沒人贏了,。價格戰(zhàn)雖然讓這個行業(yè)的玩家數(shù)量減少且相對固定,但整體的利潤水平是下滑的,,在裝載機(jī)價格戰(zhàn)中生存下來的企業(yè),,都已經(jīng)轉(zhuǎn)型做挖掘機(jī)。

唯一的贏家,,是在這種市場環(huán)境下能夠冷靜觀察,,能夠保持一個很好的心態(tài)來對待你自己的企業(yè),讓企業(yè)能活下來,,才能夠可持續(xù)發(fā)展,。不能為了贏得了一時的占有率,而丟失了未來可持續(xù)發(fā)展的空間,。

2020年渠道代理商各業(yè)務(wù)貢獻(xiàn)度情況

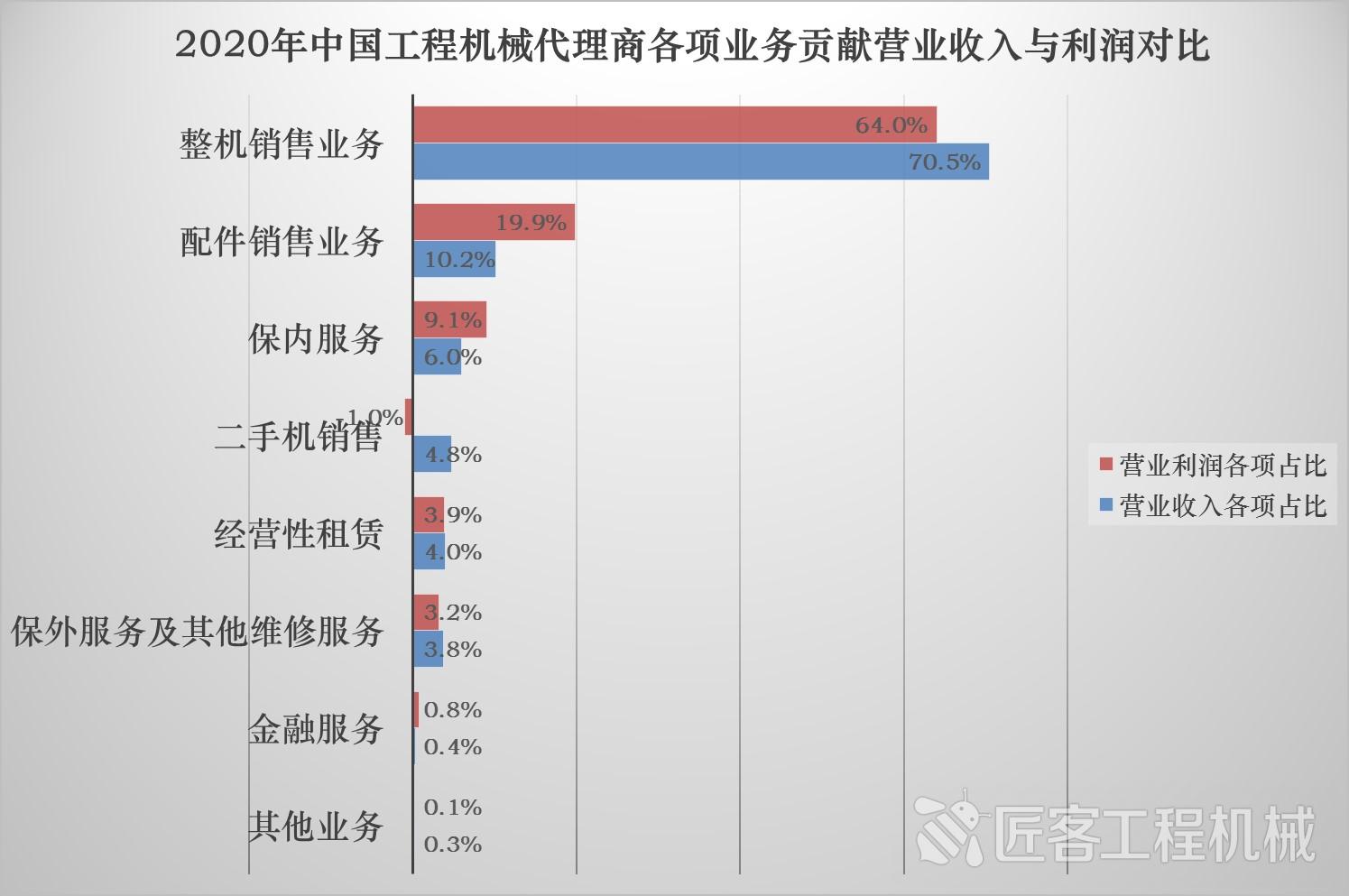

代理商群體作為營銷渠道主體,,在中國工程機(jī)械市場仍處于上行期階段,完成新機(jī)銷售業(yè)務(wù)指標(biāo)是首要任務(wù),。而也基于此,整機(jī)銷售不僅是代理商群體的最重要業(yè)務(wù),,更是制造商群體的首要戰(zhàn)略出發(fā)點(diǎn),,所以也是目前中國工程機(jī)械行業(yè)發(fā)展階段的主要業(yè)務(wù)形態(tài),是最重要的收入和利潤來源,。

2020年中國工程機(jī)械代理商各項(xiàng)業(yè)務(wù)貢獻(xiàn)收入與利潤情況

2020年,,整機(jī)銷售業(yè)務(wù)貢獻(xiàn)給代理商群體平均70.5%的營業(yè)收入和64%的利潤;配件銷售業(yè)務(wù)貢獻(xiàn)給代理商群體平均10.2%的營業(yè)收入和19.9%的利潤,;保內(nèi)服務(wù)貢獻(xiàn)給代理商群體平均6.0%的營業(yè)收入和9.1%的利潤,;二手機(jī)銷售貢獻(xiàn)給代理商群體平均4.8%的營業(yè)收入和-1.0%的利潤,;經(jīng)營性租賃貢獻(xiàn)給代理商群體平均4.0%的營業(yè)收入和3.9%的利潤;保外服務(wù)和其他維修服務(wù)業(yè)務(wù)貢獻(xiàn)給代理商群體平均3.8%的營業(yè)收入和3.2%的利潤,;金融服務(wù)和其他業(yè)務(wù)貢獻(xiàn)給代理商群體平均0.7%的營業(yè)收入和0.9%的利潤,。

除了整機(jī)銷售之外,配件銷售和保內(nèi)服務(wù)(即制造商撥款的服務(wù)費(fèi)用)是代理商利潤的主要來源,,而受以舊換新競爭政策條件的不斷降低,,二手機(jī)業(yè)務(wù)反而成為了拖累代理商利潤的一塊業(yè)務(wù)。

2020年渠道代理商后市場業(yè)務(wù)發(fā)展?fàn)顩r

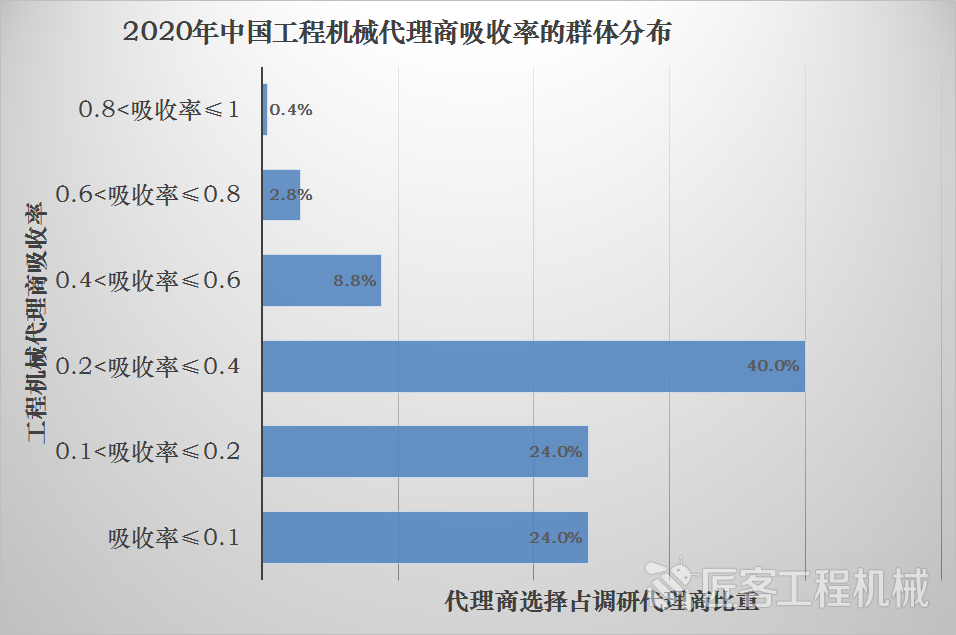

作為衡量代理商健康程度的核心指標(biāo)吸收率(即后市場業(yè)務(wù)利潤/公司運(yùn)營成本),,我們看到2020年,,吸收率大于0.6的代理商僅占3.2%,吸收率在0.4至0.6之間的代理商占到代理商群體中的8.8%,,吸收率在0.2至0.4之間的代理商占到代理商群體中的40.0%,,吸收率在0.1至0.2之間和0.1以內(nèi)的代理商分別占到代理商群體中的24.0%。

2020年中國工程機(jī)械代理商吸收率分布

在歐美成熟市場,,代理商和制造商企業(yè)都十分重視發(fā)展后市場,,這主機(jī)廠和代理商實(shí)現(xiàn)服務(wù)溢價的重要環(huán)節(jié),企業(yè)追求的利潤結(jié)構(gòu)黃金分割線是三分之二的利潤來自后市場,,三分之一來自新設(shè)備銷售,。這樣,當(dāng)新機(jī)銷售市場出現(xiàn)下滑時,,后市場的收益就是代理商和制造商“活下去”的重要保障,。與歐美成熟的代理商群體相比,中國代理商群體在后市場領(lǐng)域的差距仍然較大,,還有非常大的提升空間,。

中國市場的設(shè)備保有量超過750萬臺,代理商目前的服務(wù)體系更多的是針對質(zhì)保期內(nèi)設(shè)備的用戶群體,,而保外用戶仍在代理商做維修保養(yǎng)的比重,,做得非常優(yōu)秀的代理商,才能達(dá)到50%左右,,大部分代理商僅有不足20%的用戶在留存在自身的服務(wù)體系中,后市場用戶流失是制造商和代理商急功近利營銷政策的必然結(jié)果,。

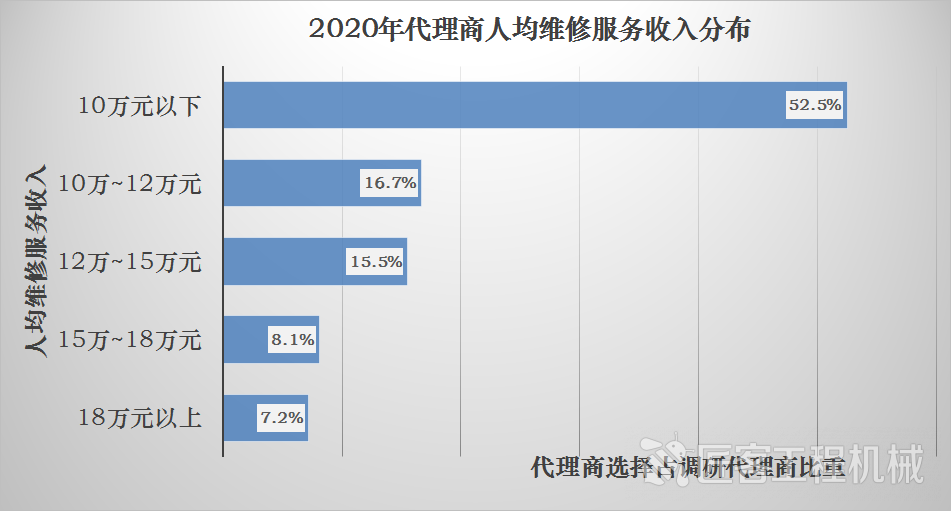

2020年中國工程機(jī)械代理商人均維修服務(wù)收入分布

衡量代理商維修服務(wù)經(jīng)營業(yè)績的一個核心指標(biāo)是人均維修服務(wù)收入,而表現(xiàn)優(yōu)異的代理商(人均服維修服務(wù)收入超過15萬元)占代理商群體的比重為15.3%,;中等評價的代理商(人均服維修服務(wù)收入在10萬至15萬元之間)占代理商群體的比重為32.2%,;維修服務(wù)表現(xiàn)平庸的代理商(人均服維修服務(wù)收入低于15萬元)占代理商群體的比重為52.5%。

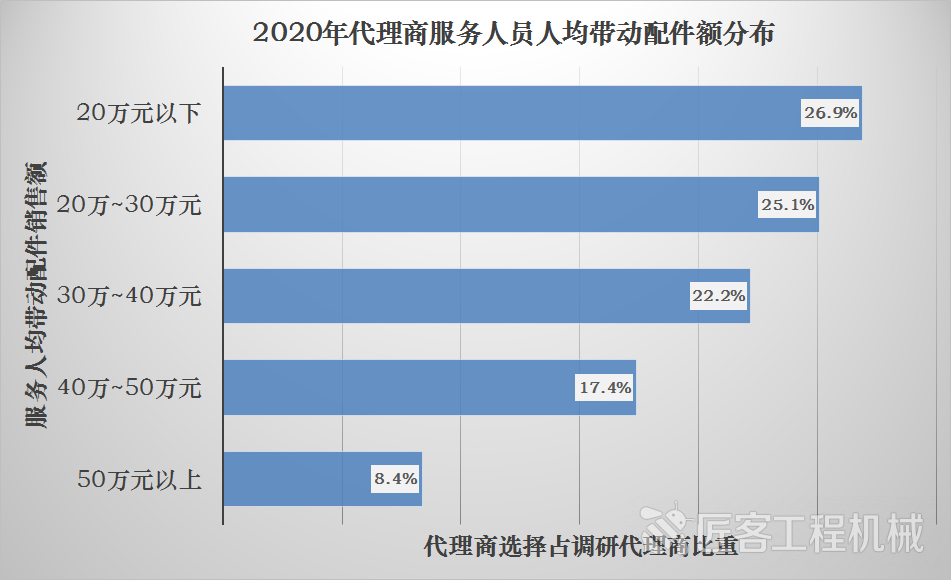

2020年中國工程機(jī)械代理商人均服務(wù)帶動配件銷售額分布

另外一個衡量代理商維修服務(wù)經(jīng)營業(yè)績的核心指標(biāo)是人均服務(wù)帶動配件銷售額,,表現(xiàn)優(yōu)異的代理商(服務(wù)人員人均帶動配件銷售額超過50萬元)占代理商群體的比重為8.4%,;中等評價的代理商(服務(wù)人員人均帶動配件銷售額在30萬至50萬元之間)占代理商群體的比重為39.6%;表現(xiàn)平庸的代理商(服務(wù)人員人均帶動配件銷售額在20萬至30萬元之間、低于20萬元)占代理商群體的比重分別為25.1%和26.9%,。

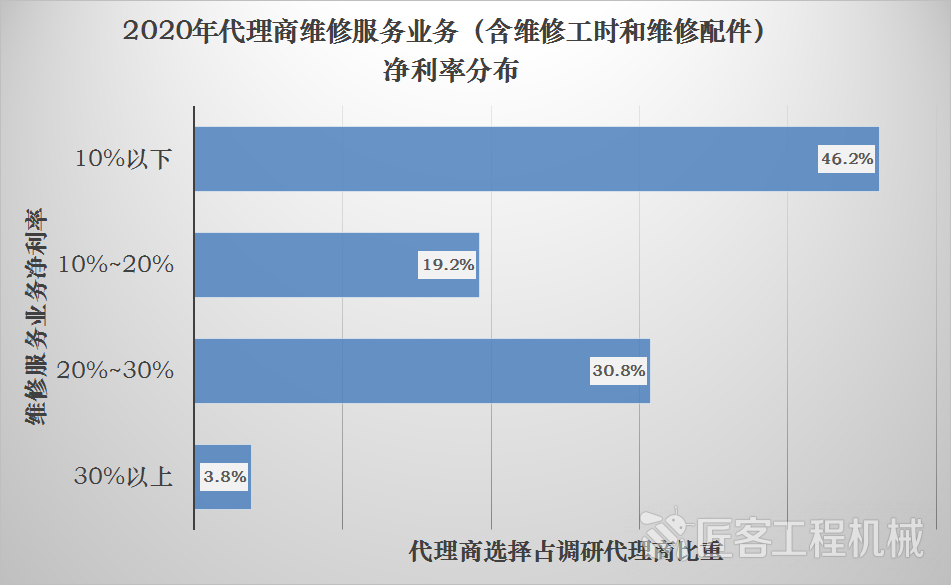

2020年中國工程機(jī)械代理商維修服務(wù)業(yè)務(wù)凈利率分布

部分原因在于制造商的營銷政策,,把維修服務(wù)工時費(fèi)用更多地作為競爭贈送條件。所以整體而言,,代理商群體的維修服務(wù)業(yè)務(wù)的凈利率較低,,凈利率低于10%的代理商占到了代理商群體的46.2%,凈利率在10%~20%之間的占到了19.2%,,20%~30%之間的占到了30.8%,,凈利率超過30%的占到了代理商群體的3.8%。

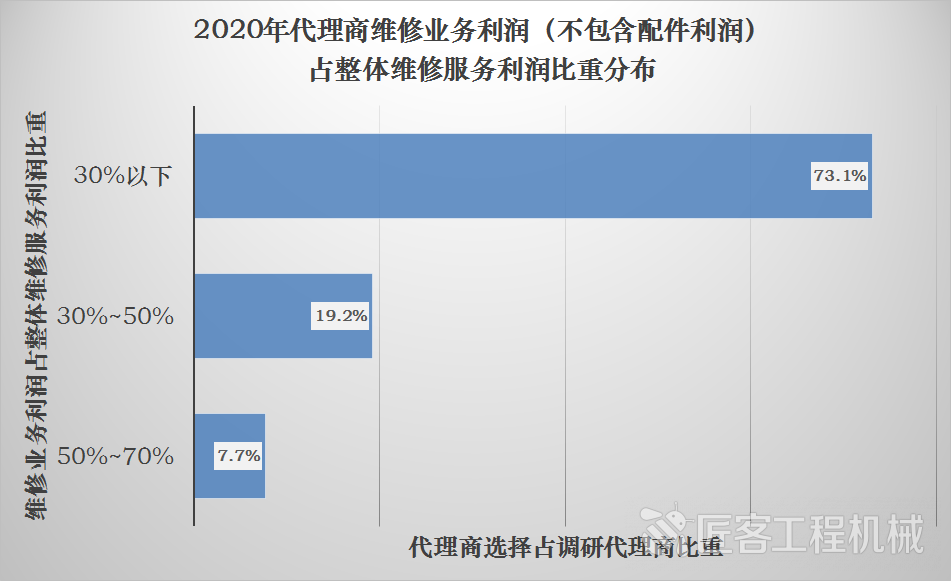

2020年中國工程機(jī)械代理商維修業(yè)務(wù)利潤占整體維修服務(wù)利潤比重分布

對于代理商來說,,配件業(yè)務(wù)貢獻(xiàn)的維修業(yè)務(wù)的利潤更多,,而單純的維修業(yè)務(wù)利潤占到整體維修服務(wù)利潤的比重都較低,30%以下的代理商占到整體代理商群體中的73.1%,;30%~50%之間的代理商占到整體代理商群體中的19.2%,;50%~70%之間的代理商占到整體代理商群體中的7.7%。

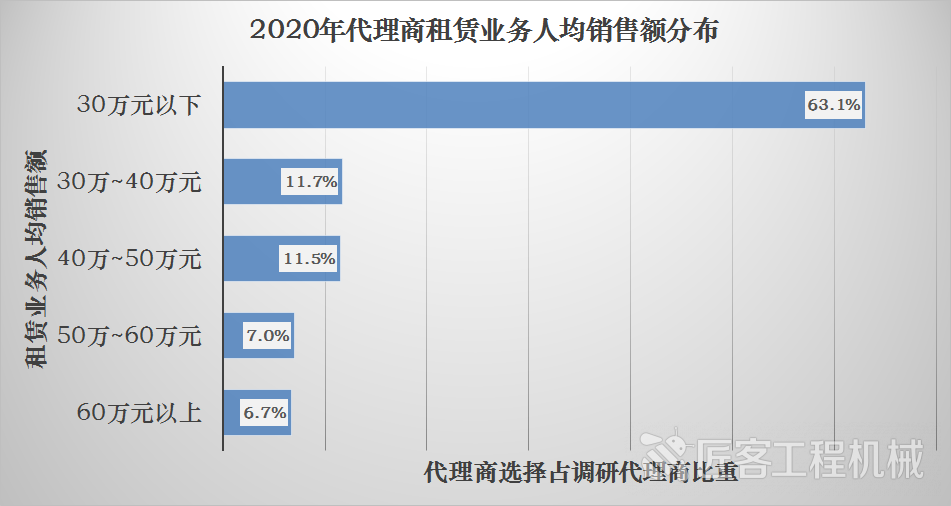

2020年中國工程機(jī)械代理商租賃業(yè)務(wù)人均銷售額分布

工程機(jī)械代理商群體在后市場領(lǐng)域的另外一個重點(diǎn)業(yè)務(wù)就是經(jīng)營性租賃,。衡量代理商租賃業(yè)務(wù)的關(guān)鍵業(yè)績指標(biāo)是人均租賃銷售額,。2020年,租賃業(yè)務(wù)運(yùn)營高效的代理商(即人均租賃銷售額超過50萬元)僅占代理商群體的13.7%,;運(yùn)營中等評價的代理商(即人均租賃銷售額在30萬至50萬元之間)占代理商群體的23.2%,; 更多的代理商的租賃業(yè)務(wù)運(yùn)營得較為平庸,有較大的改善空間,,即有63.1%的代理商的人均租賃銷售額在30萬元以下,。

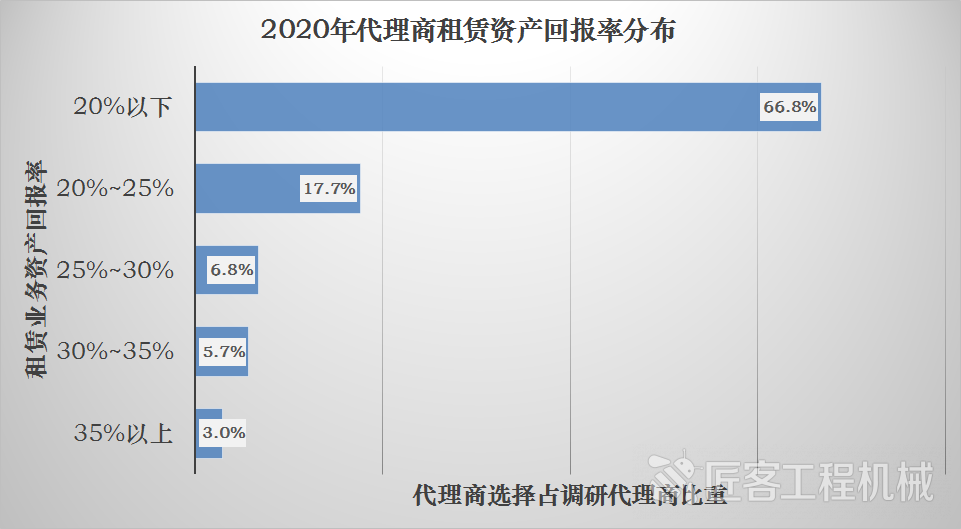

2020年中國工程機(jī)械代理商租賃業(yè)務(wù)資產(chǎn)回報率分布

另外一個衡量代理商租賃業(yè)務(wù)的關(guān)鍵業(yè)績指標(biāo)是租賃知產(chǎn)回報率。2020年,,做得非常優(yōu)秀的代理商(租賃資產(chǎn)回報率超過30%)僅占代理商群體的3.0%,;運(yùn)營中等評價的代理商(即租賃資產(chǎn)回報率在25%~35%之間)占代理商群體的12.5%;運(yùn)營一般評價的代理商(即租賃資產(chǎn)回報率在20%~25%之間)占代理商群體的17.7%,;租賃資產(chǎn)回報率在20%以下的代理商占到整個代理商群體的66.8%,。

盡管受前市場競爭加劇的壓榨,后市場業(yè)務(wù)在代理商業(yè)務(wù)板塊中的重要性進(jìn)一步提高,。但是從我們上述對配件,、維修服務(wù)和租賃等業(yè)務(wù)業(yè)績指標(biāo)數(shù)據(jù)的分析,我們看到,,代理商群體在后市場領(lǐng)域的轉(zhuǎn)型之路仍然任重道遠(yuǎn),。

2020年是中國工程機(jī)械流通領(lǐng)域市場繼續(xù)穩(wěn)健發(fā)展的一年,也是代理商群體應(yīng)對市場壓力與挑戰(zhàn),、把握市場機(jī)會、不斷深入調(diào)整、創(chuàng)新發(fā)展的關(guān)鍵一年,。對于代理商群體來說,,下一步,一方面要應(yīng)對逐漸超越底線的惡性競爭,,另外一方面要在想辦法生存下去的同時求發(fā)展,、求轉(zhuǎn)型,代理商群體應(yīng)該從關(guān)注外界環(huán)境的變化,,更多的將目光回歸到自身,,提升自身的軟性實(shí)力和長期競爭力,逐步實(shí)踐戰(zhàn)略轉(zhuǎn)型與商業(yè)模式升級,,并以客戶的真實(shí)需求為中心,,實(shí)現(xiàn)服務(wù)模式的升級與創(chuàng)新,只有這樣,,才能有更好的未來,。

最后,中國工程機(jī)械工業(yè)協(xié)會代理商工作委員會呼吁行業(yè)上下游價值鏈條的廣大同仁,,將更多的關(guān)注聚焦到渠道的健康發(fā)展上來,,只有渠道健康,中國工程機(jī)械行業(yè)才能夠?qū)崿F(xiàn)更穩(wěn)健的持續(xù)發(fā)展,,只有價值鏈的各方實(shí)現(xiàn)共贏,,才會為中國工程機(jī)械行業(yè)繼續(xù)做大做強(qiáng),提供源源不斷的動力源泉,。

版權(quán)聲明:本文系匠客工程機(jī)械獨(dú)家原創(chuàng)稿件,,版權(quán)為匠客工程機(jī)械所有。歡迎轉(zhuǎn)載,,請務(wù)必注明出處(匠客工程機(jī)械)及作者,,否則必追究法律責(zé)任。

工程機(jī)械與維修

工程機(jī)械與維修 今日工程機(jī)械

今日工程機(jī)械

2020全國工程機(jī)械代理商生存狀況:虧損面持續(xù)擴(kuò)大

匠客工程機(jī)械 評論(0)

來源:匠客工程機(jī)械

作為中國工程機(jī)械行業(yè)主流營銷渠道的代理商群體,,又為這一輪的行業(yè)高峰貢獻(xiàn)了八成的市場銷量。無論對于代理制有著怎樣的爭鳴,、探討與猶疑,,從結(jié)果上來看,代理商群體仍然作為中國工程機(jī)械營銷和服務(wù)渠道的主導(dǎo)力量,,重要性進(jìn)一步凸顯,。但是銷量激增的背后,代理商的生存空間進(jìn)一步被擠壓,,代理商群體有著向兩極分化的趨勢,,伴隨著品牌集中度的提升,代理商渠道未來也將逐步進(jìn)行主動或者被動的整合,。

在2020年進(jìn)行多個區(qū)域市場代理商群體走訪調(diào)研的基礎(chǔ)上,,2021年1-2月,匠客工程機(jī)械會同中國工程機(jī)械工業(yè)協(xié)會代理商工作委員會和中國工程機(jī)械市場調(diào)研中心,,又進(jìn)行了一次線上“2020中國工程機(jī)械代理商生存狀態(tài)調(diào)研”,,歷時一月有余,,覆蓋全國大部分省份地區(qū)。

我們希望通過真實(shí)的調(diào)研統(tǒng)計數(shù)據(jù),,反映中國工程機(jī)械行業(yè)的渠道生存狀態(tài)和盈利狀況,,以期讓行業(yè)上下游價值鏈條能夠?qū)η赖慕】禒顩r和可持續(xù)發(fā)展予以更多的關(guān)注和更大的重視程度。

2020年渠道代理商營收情況

2020年,,銷售額超過10億元的大型代理商占到代理商群體中的7.3%,,銷售額在1億元至10億元之間的中大型代理商占到代理商群體中的58.4%,低于1億元銷售的中小代理商占到代理商群體中的34.3%,。

2020年中國工程機(jī)械代理商銷售收入分布

2020年,,盡管工程機(jī)械代理商群體的營業(yè)收入受到市場激增的影響而普遍表現(xiàn)良好,但是從運(yùn)營效率的角度來說,,卻呈現(xiàn)了明顯的差異化分化,。2020年,人均銷售額高于500萬元的運(yùn)營非常高效代理商僅占到代理商群體中的3.5%,,運(yùn)營較為高效的人均銷售額在300萬元至500萬元之間的代理商占到代理商群體中的17.0%,,運(yùn)營比較穩(wěn)健的人均銷售額在200萬元至300萬元之間的代理商占到代理商群體中的27.3%,運(yùn)營較為普通的人均銷售額在100萬元至200萬元之間的代理商占到代理商群體中的36.8%,,運(yùn)營比較低效的人均銷售額低于100萬元的代理商占到代理商群體中的22.5%,。

2020年中國工程機(jī)械代理商人均銷售收入分布

2020年渠道代理商利潤情況

2020年,一大部分代理商的利潤情況并沒有隨著銷量的增長繼續(xù)增長,,反而隨著惡性競爭而繼續(xù)失血,。

2020年,毛利潤低于500萬元的代理商占到代理商群體中的55.5%,,而其中涵蓋毛利潤低于100萬元的代理商占到代理商群體中的22.5%,;在省級代理商群體中,毛利潤在500萬至1000萬元之間的代理商占到代理商群體中的20.5%,,毛利潤在1000萬至5000萬元之間的代理商占到代理商群體中的17.4%,,毛利潤超過5000萬元之間的高利潤代理商占到代理商群體中的6.6%。換算成毛利率指標(biāo),,被調(diào)研代理商群體的平均毛利率是8.7%,,最高值是16.8%。

2020年中國工程機(jī)械代理商毛利潤分布

從凈利潤情況,,我們會看到代理商群體生存狀態(tài)的堪憂,。負(fù)利潤的代理商占到代理商群體中的26.9%,代理商群體中虧損的面積比我們?nèi)ツ?0月調(diào)研時還要有所擴(kuò)大,;凈利潤在0至300萬元之間的代理商占到代理商群體中的33.6%,,凈利潤在300萬至1000萬元之間的代理商占到代理商群體中的29.4%,凈利潤超過1000萬元之間的代理商占到代理商群體中的10.1%,。換算成凈利率指標(biāo),,被調(diào)研代理商群體的平均凈利率是0.7%,,最低值是-22.2%。

2020年中國工程機(jī)械代理商凈利潤分布

代理商盈利狀況的堪憂很大程度上源于價格戰(zhàn),,2020年市場這么大的需求量,,如果毛利合理的話,代理商生存狀態(tài)會好得多,。從2019年到現(xiàn)在,,價格戰(zhàn)的打法已經(jīng)毫無章法,越來越直接,。價格戰(zhàn)當(dāng)中,,最終不會有真正的贏家,即便有贏家,,它也要付出相當(dāng)大的代價,。拿十多年前的裝載機(jī)價格戰(zhàn)為例,最終誰贏了,?好像沒人贏了,。價格戰(zhàn)雖然讓這個行業(yè)的玩家數(shù)量減少且相對固定,但整體的利潤水平是下滑的,,在裝載機(jī)價格戰(zhàn)中生存下來的企業(yè),,都已經(jīng)轉(zhuǎn)型做挖掘機(jī)。

唯一的贏家,,是在這種市場環(huán)境下能夠冷靜觀察,,能夠保持一個很好的心態(tài)來對待你自己的企業(yè),讓企業(yè)能活下來,,才能夠可持續(xù)發(fā)展,。不能為了贏得了一時的占有率,而丟失了未來可持續(xù)發(fā)展的空間,。

2020年渠道代理商各業(yè)務(wù)貢獻(xiàn)度情況

代理商群體作為營銷渠道主體,,在中國工程機(jī)械市場仍處于上行期階段,完成新機(jī)銷售業(yè)務(wù)指標(biāo)是首要任務(wù),。而也基于此,整機(jī)銷售不僅是代理商群體的最重要業(yè)務(wù),,更是制造商群體的首要戰(zhàn)略出發(fā)點(diǎn),,所以也是目前中國工程機(jī)械行業(yè)發(fā)展階段的主要業(yè)務(wù)形態(tài),是最重要的收入和利潤來源,。

2020年中國工程機(jī)械代理商各項(xiàng)業(yè)務(wù)貢獻(xiàn)收入與利潤情況

2020年,,整機(jī)銷售業(yè)務(wù)貢獻(xiàn)給代理商群體平均70.5%的營業(yè)收入和64%的利潤;配件銷售業(yè)務(wù)貢獻(xiàn)給代理商群體平均10.2%的營業(yè)收入和19.9%的利潤,;保內(nèi)服務(wù)貢獻(xiàn)給代理商群體平均6.0%的營業(yè)收入和9.1%的利潤,;二手機(jī)銷售貢獻(xiàn)給代理商群體平均4.8%的營業(yè)收入和-1.0%的利潤,;經(jīng)營性租賃貢獻(xiàn)給代理商群體平均4.0%的營業(yè)收入和3.9%的利潤;保外服務(wù)和其他維修服務(wù)業(yè)務(wù)貢獻(xiàn)給代理商群體平均3.8%的營業(yè)收入和3.2%的利潤,;金融服務(wù)和其他業(yè)務(wù)貢獻(xiàn)給代理商群體平均0.7%的營業(yè)收入和0.9%的利潤,。

除了整機(jī)銷售之外,配件銷售和保內(nèi)服務(wù)(即制造商撥款的服務(wù)費(fèi)用)是代理商利潤的主要來源,,而受以舊換新競爭政策條件的不斷降低,,二手機(jī)業(yè)務(wù)反而成為了拖累代理商利潤的一塊業(yè)務(wù)。

2020年渠道代理商后市場業(yè)務(wù)發(fā)展?fàn)顩r

作為衡量代理商健康程度的核心指標(biāo)吸收率(即后市場業(yè)務(wù)利潤/公司運(yùn)營成本),,我們看到2020年,,吸收率大于0.6的代理商僅占3.2%,吸收率在0.4至0.6之間的代理商占到代理商群體中的8.8%,,吸收率在0.2至0.4之間的代理商占到代理商群體中的40.0%,,吸收率在0.1至0.2之間和0.1以內(nèi)的代理商分別占到代理商群體中的24.0%。

2020年中國工程機(jī)械代理商吸收率分布

在歐美成熟市場,,代理商和制造商企業(yè)都十分重視發(fā)展后市場,,這主機(jī)廠和代理商實(shí)現(xiàn)服務(wù)溢價的重要環(huán)節(jié),企業(yè)追求的利潤結(jié)構(gòu)黃金分割線是三分之二的利潤來自后市場,,三分之一來自新設(shè)備銷售,。這樣,當(dāng)新機(jī)銷售市場出現(xiàn)下滑時,,后市場的收益就是代理商和制造商“活下去”的重要保障,。與歐美成熟的代理商群體相比,中國代理商群體在后市場領(lǐng)域的差距仍然較大,,還有非常大的提升空間,。

中國市場的設(shè)備保有量超過750萬臺,代理商目前的服務(wù)體系更多的是針對質(zhì)保期內(nèi)設(shè)備的用戶群體,,而保外用戶仍在代理商做維修保養(yǎng)的比重,,做得非常優(yōu)秀的代理商,才能達(dá)到50%左右,,大部分代理商僅有不足20%的用戶在留存在自身的服務(wù)體系中,后市場用戶流失是制造商和代理商急功近利營銷政策的必然結(jié)果,。

2020年中國工程機(jī)械代理商人均維修服務(wù)收入分布

衡量代理商維修服務(wù)經(jīng)營業(yè)績的一個核心指標(biāo)是人均維修服務(wù)收入,而表現(xiàn)優(yōu)異的代理商(人均服維修服務(wù)收入超過15萬元)占代理商群體的比重為15.3%,;中等評價的代理商(人均服維修服務(wù)收入在10萬至15萬元之間)占代理商群體的比重為32.2%,;維修服務(wù)表現(xiàn)平庸的代理商(人均服維修服務(wù)收入低于15萬元)占代理商群體的比重為52.5%。

2020年中國工程機(jī)械代理商人均服務(wù)帶動配件銷售額分布

另外一個衡量代理商維修服務(wù)經(jīng)營業(yè)績的核心指標(biāo)是人均服務(wù)帶動配件銷售額,,表現(xiàn)優(yōu)異的代理商(服務(wù)人員人均帶動配件銷售額超過50萬元)占代理商群體的比重為8.4%,;中等評價的代理商(服務(wù)人員人均帶動配件銷售額在30萬至50萬元之間)占代理商群體的比重為39.6%;表現(xiàn)平庸的代理商(服務(wù)人員人均帶動配件銷售額在20萬至30萬元之間、低于20萬元)占代理商群體的比重分別為25.1%和26.9%,。

2020年中國工程機(jī)械代理商維修服務(wù)業(yè)務(wù)凈利率分布

部分原因在于制造商的營銷政策,,把維修服務(wù)工時費(fèi)用更多地作為競爭贈送條件。所以整體而言,,代理商群體的維修服務(wù)業(yè)務(wù)的凈利率較低,,凈利率低于10%的代理商占到了代理商群體的46.2%,凈利率在10%~20%之間的占到了19.2%,,20%~30%之間的占到了30.8%,,凈利率超過30%的占到了代理商群體的3.8%。

2020年中國工程機(jī)械代理商維修業(yè)務(wù)利潤占整體維修服務(wù)利潤比重分布

對于代理商來說,,配件業(yè)務(wù)貢獻(xiàn)的維修業(yè)務(wù)的利潤更多,,而單純的維修業(yè)務(wù)利潤占到整體維修服務(wù)利潤的比重都較低,30%以下的代理商占到整體代理商群體中的73.1%,;30%~50%之間的代理商占到整體代理商群體中的19.2%,;50%~70%之間的代理商占到整體代理商群體中的7.7%。

2020年中國工程機(jī)械代理商租賃業(yè)務(wù)人均銷售額分布

工程機(jī)械代理商群體在后市場領(lǐng)域的另外一個重點(diǎn)業(yè)務(wù)就是經(jīng)營性租賃,。衡量代理商租賃業(yè)務(wù)的關(guān)鍵業(yè)績指標(biāo)是人均租賃銷售額,。2020年,租賃業(yè)務(wù)運(yùn)營高效的代理商(即人均租賃銷售額超過50萬元)僅占代理商群體的13.7%,;運(yùn)營中等評價的代理商(即人均租賃銷售額在30萬至50萬元之間)占代理商群體的23.2%,; 更多的代理商的租賃業(yè)務(wù)運(yùn)營得較為平庸,有較大的改善空間,,即有63.1%的代理商的人均租賃銷售額在30萬元以下,。

2020年中國工程機(jī)械代理商租賃業(yè)務(wù)資產(chǎn)回報率分布

另外一個衡量代理商租賃業(yè)務(wù)的關(guān)鍵業(yè)績指標(biāo)是租賃知產(chǎn)回報率。2020年,,做得非常優(yōu)秀的代理商(租賃資產(chǎn)回報率超過30%)僅占代理商群體的3.0%,;運(yùn)營中等評價的代理商(即租賃資產(chǎn)回報率在25%~35%之間)占代理商群體的12.5%;運(yùn)營一般評價的代理商(即租賃資產(chǎn)回報率在20%~25%之間)占代理商群體的17.7%,;租賃資產(chǎn)回報率在20%以下的代理商占到整個代理商群體的66.8%,。

盡管受前市場競爭加劇的壓榨,后市場業(yè)務(wù)在代理商業(yè)務(wù)板塊中的重要性進(jìn)一步提高,。但是從我們上述對配件,、維修服務(wù)和租賃等業(yè)務(wù)業(yè)績指標(biāo)數(shù)據(jù)的分析,我們看到,,代理商群體在后市場領(lǐng)域的轉(zhuǎn)型之路仍然任重道遠(yuǎn),。

2020年是中國工程機(jī)械流通領(lǐng)域市場繼續(xù)穩(wěn)健發(fā)展的一年,也是代理商群體應(yīng)對市場壓力與挑戰(zhàn),、把握市場機(jī)會、不斷深入調(diào)整、創(chuàng)新發(fā)展的關(guān)鍵一年,。對于代理商群體來說,,下一步,一方面要應(yīng)對逐漸超越底線的惡性競爭,,另外一方面要在想辦法生存下去的同時求發(fā)展,、求轉(zhuǎn)型,代理商群體應(yīng)該從關(guān)注外界環(huán)境的變化,,更多的將目光回歸到自身,,提升自身的軟性實(shí)力和長期競爭力,逐步實(shí)踐戰(zhàn)略轉(zhuǎn)型與商業(yè)模式升級,,并以客戶的真實(shí)需求為中心,,實(shí)現(xiàn)服務(wù)模式的升級與創(chuàng)新,只有這樣,,才能有更好的未來,。

最后,中國工程機(jī)械工業(yè)協(xié)會代理商工作委員會呼吁行業(yè)上下游價值鏈條的廣大同仁,,將更多的關(guān)注聚焦到渠道的健康發(fā)展上來,,只有渠道健康,中國工程機(jī)械行業(yè)才能夠?qū)崿F(xiàn)更穩(wěn)健的持續(xù)發(fā)展,,只有價值鏈的各方實(shí)現(xiàn)共贏,,才會為中國工程機(jī)械行業(yè)繼續(xù)做大做強(qiáng),提供源源不斷的動力源泉,。

版權(quán)聲明:本文系匠客工程機(jī)械獨(dú)家原創(chuàng)稿件,,版權(quán)為匠客工程機(jī)械所有。歡迎轉(zhuǎn)載,,請務(wù)必注明出處(匠客工程機(jī)械)及作者,,否則必追究法律責(zé)任。

敬請關(guān)注 《工程機(jī)械與維修》&《今日工程機(jī)械》 官方微信

更多精彩內(nèi)容,,請關(guān)注《工程機(jī)械與維修》與《今日工程機(jī)械》官方微信